• Hausse des prix des carburants et des coûts d’importations

• Des pressions qui devraient faire grimper l’inflation

• Selon un constat fait par la Banque mondiale

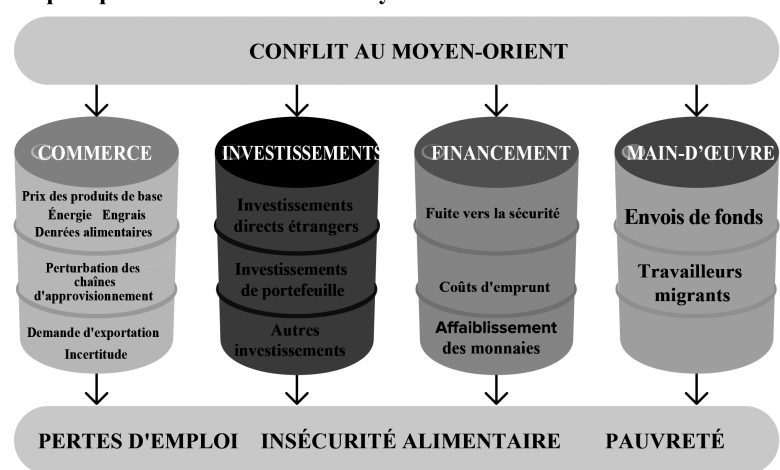

Le commerce, les investissements, la finance et la main d’œuvre, voici les secteurs d’activités qui sont fortement affectés par le conflit au Moyen-Orient en Afrique subsaharienne. Tel est le constat de la Banque mondiale, à travers un rapport intitulé : “Etat des lieux de l’économie africaine : faire aboutir les politiques africaines”, rendu public en avril 2026. Le conflit persistant au Moyen-Orient, qui a connu son pic le 28 février 2026 avec, notamment, des attaques directes contre des installations de production d’énergie et de graves perturbations du trafic maritime dans le détroit d’Ormuz. La Banque mondiale a martelé que le conflit affecterait la région principalement par le biais des échanges commerciaux, notamment, en raison d’une volatilité accrue sur les marchés de l’énergie. Les prix du Brent et du gaz naturel liquéfié ont fortement augmenté, tandis que ceux des engrais ont également grimpé en flèche, en raison des perturbations des livraisons via le détroit d’Ormuz.

Lesquels bouleversements, à en croire le rapport, menacent les saisons de semis actuelles et futures, ce qui risque d’aggraver l’insécurité alimentaire. Les perturbations de la production alimentaire nationale et la hausse des coûts d’importation des denrées alimentaires risquent d’entraîner une augmentation des prix des denrées alimentaires. Conjuguées à la hausse des coûts des carburants, ces pressions devraient faire grimper l’inflation — en particulier, dans les pays importateurs de pétrole —, ce qui pourrait inciter les banques centrales à resserrer leur politique monétaire. Zoom sur l’impact du conflit sur ces quatre secteurs d’activités en Afrique subsaharienne.

Le canal du commerce

Les échanges de biens entre les pays du CCG et l’Afrique dépassent 120 milliards USD : les économies du Golfe exportent principalement des hydrocarbures et des produits pétrochimiques et importent des minerais, de l’or et des produits agricoles d’Afrique. Malheureusement, le conflit a gravement perturbé ces échanges, ce qui a contribué à la hausse des prix mondiaux des produits de base et accru le risque de nouvelles pressions inflationnistes susceptibles de ralentir, voire d’inverser la normalisation des politiques monétaires dans la région. La hausse des cours et les perturbations de l’offre sur les marchés pétroliers mondiaux accroissent également les risques de pénuries de carburant dans les économies africaines. Conséquence, plusieurs pays ont déjà réagi en ajustant leurs politiques nationales, avec notamment la hausse des prix des carburants (Nigeria et Afrique du Sud), le recours à des subventions pour protéger les consommateurs (Éthiopie) ou l’adoption de mesures d’économie d’énergie telles que des restrictions sur les usages non essentiels (Maurice) et le rationnement du carburant (Soudan du Sud).

Autre conséquence s’observe sur la hausse des prix mondiaux des engrais qui exerce une pression considérable sur les pays de la région, en particulier, ceux qui dépendent fortement des importations d’urée et de phosphate. Les perturbations de l’approvisionnement risquent de réduire les rendements agricoles et d’accroître les coûts de la production alimentaire. Cela entraînera une montée des prix des denrées de base et aggravera l’insécurité alimentaire, avec des répercussions négatives majeures sur les ménages les plus vulnérables.

Dans l’ensemble, la hausse des coûts de l’énergie, des engrais et des transports (y compris des tarifs de fret, des prix du carburant maritime et des primes d’assurance) fait grimper les prix des denrées alimentaires et intensifie les pressions sur le coût de la vie, en particulier pour les plus vulnérables. Le choc des prix de l’énergie risque de se transformer en une crise énergétique et alimentaire aggravée qui touche les pays africains à un moment où leurs gouvernements sont déjà confrontés à une montée des coûts du service de la dette.

Le canal des investissements

Les pays du Golfe, avec les Émirats arabes unis, l’Arabie saoudite et le Qatar en tête, sont devenus des investisseurs majeurs en Afrique. Ils ont engagé environ 113 milliards USD en investissements directs étrangers sur le continent en 2022 et 2023. Ces ressources ont été principalement canalisées vers les énergies renouvelables (notamment les projets solaires et éoliens), les infrastructures, la logistique, l’exploitation minière et l’agriculture. Les Émirats arabes unis représentent environ 59,4 milliards USD, avec un accent particulier sur l’exploitation minière (de l’or, mais aussi de minéraux critiques tels que le cuivre, le nickel et le cobalt) et la logistique, dans l’objectif de renforcer leur sécurité alimentaire et énergétique. Les pays africains pourraient perdre cette manne financière. Le rapport fait remarquer qu’en raison du conflit, les grandes économies du Golfe pourraient revoir leurs engagements d’investissement, afin de compenser leurs chocs économiques nationaux. Des projets clés dans les domaines de l’énergie, des ports et de la technologie pourraient subir des retards ou des retraits de financement. Les projets en phase de planification ou de mise en œuvre précoce sont les plus exposés aux retards, alors que les priorités budgétaires évoluent pour privilégier la stabilisation nationale et la défense. On peut citer l’exemple du projet saoudien de connectivité numérique sous-marine reliant l’Afrique à sa côte ouest. Des engagements majeurs, y compris les plans d’investissement du Qatar, sont en cours de réévaluation, afin de déterminer si les fonds doivent être redéployés au niveau national. Les projets critiques dans le domaine des énergies renouvelables (menés, par exemple, par Masdar et ACWA Power) sont moins susceptibles d’être revus à la baisse en raison de la nécessité stratégique à long terme de diversification énergétique dans la région.

Le canal de la finance

Le rapport insiste que le conflit actuel ait déclenché un mouvement de fuite vers les valeurs refuges, les investisseurs réagissant à l’escalade des tensions géopolitiques, aux pressions inflationnistes liées à la hausse des prix de l’énergie et au regain d’inquiétudes concernant la stabilité régionale. Sur ce, les investisseurs réorientent leurs portefeuilles au profit d’actifs bénéficiant d’une forte crédibilité institutionnelle et d’une grande liquidité, tels que le dollar des États-Unis, le franc suisse et les instruments de trésorerie à court terme, au détriment des actifs des économies vulnérables face aux risques de stagflation, dont beaucoup se situent en Afrique. Ce mouvement pourrait accroître les écarts de risque-pays et affaiblir les devises dans toute la région. Le rapport a conclu que l’ampleur et la persistance de ces effets dépendront en partie de la manière dont les banques centrales des économies avancées réagiront aux pressions inflationnistes découlant du choc d’offre.

Le canal de la main d’œuvre

Le rapport révèle que pour beaucoup d’économies africaines, en particulier en Afrique de l’Est, les transferts de fonds des nombreux travailleurs migrants employés dans les secteurs de la construction et des services dans les pays du Golfe restent une bouée de sauvetage essentielle. Le conflit a accru les risques pesant sur ces flux, menaçant une source de revenus vitale pour des pays comme le Kenya, qui pourraient subir des pertes pouvant atteindre 40 millions USD par mois. À mesure que les revenus des travailleurs migrants diminuent, les ménages à travers l’Afrique subissent des tensions financières accrues, en particulier, dans les pays où les transferts de fonds représentent près de 20 % du produit intérieur brut (PIB), comme les Comores, la Gambie, le Lesotho et le Liberia. Un conflit prolongé pourrait réduire encore davantage ces flux, à mesure que les perspectives d’emploi s’assombrissent, les embauches ralentissent et les rapatriements augmentent, dans le contexte de la contraction de secteurs tels que l’hôtellerie et la construction.

Ambetérnifa Crépin SOMDA