Coris Bank International : une notation favorable

• Qualité de crédit très élevée

• Les facteurs de liquidité excellents et soutenus

• Selon l’agence de notation Bloomfield Investment

Le secteur bancaire ouest-africain est concurrentiel. Pour tenir la place de leader, les institutions rivalisent d’initiatives, de produits et d’innovations. L’une d’elles est de disposer d’une notation crédible, ce qui constitue un atout stratégique majeur. Coris Bank International (CBI SA), première filiale bancaire du Groupe Coris, fondée en 2008 au Burkina Faso, en a pleinement pris la mesure. L’évaluation récente de sa solidité financière met en lumière non seulement la santé globale de l’institution, mais aussi les perspectives de croissance et les défis auxquels elle doit faire face. Et c’est l’agence Bloomfield Investment qui a été chargée de faire la notation de cette banque. Le résultat a été publié le 15 septembre 2025.

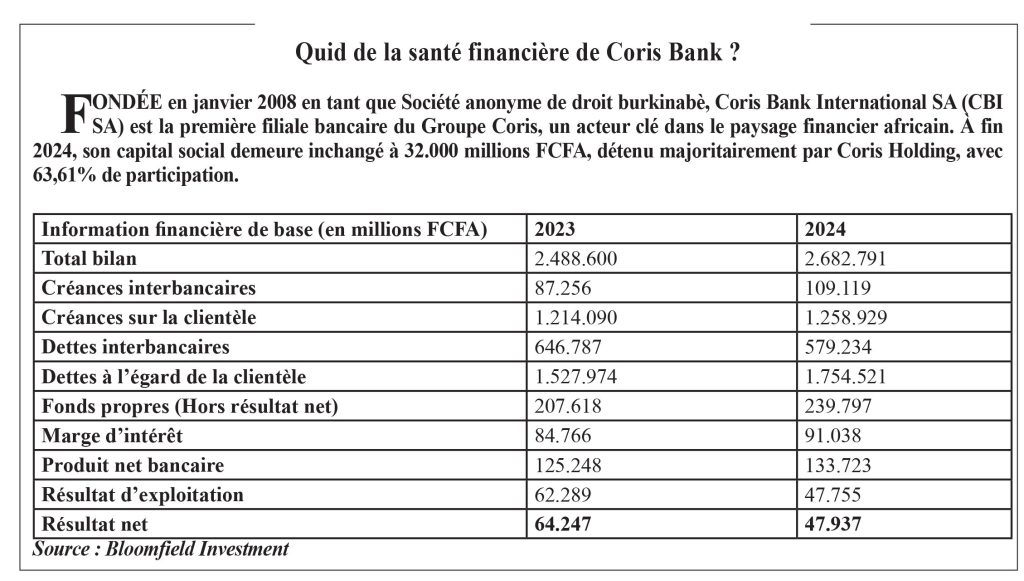

Les informations financières publiées par l’agence de notation montrent qu’à fin 2024, le bilan de Coris Bank s’élève à 2.682,8 milliards FCFA, en progression par rapport aux 2.488,6 milliards enregistrés en 2023. Les créances sur la clientèle atteignent 1.258,9 milliards FCFA, contre 1.214,1 milliards un an plus tôt, témoignant d’un engagement continu dans le financement de l’économie locale. Parallèlement, les dépôts de la clientèle progressent significativement, passant de 1.527,9 milliards à 1.754,5 milliards FCFA, confirmant la confiance renouvelée des épargnants et entreprises dans la banque. Les fonds propres, hors résultat net, s’établissent à 239,8 milliards FCFA, en hausse par rapport aux 207,6 milliards de 2023. Cette solidité capitalistique constitue un socle essentiel pour absorber d’éventuels chocs conjoncturels et répondre aux normes prudentielles en vigueur dans l’espace UEMOA.

Sur le plan opérationnel, selon les statistiques de Bloomfield Investment, Coris affiche des résultats nuancés. La marge d’intérêt s’accroît, passant de 84,8 milliards à 91 milliards FCFA, et le produit net bancaire progresse de 125,2 à 133,7 milliards FCFA. Toutefois, le résultat d’exploitation recule sensiblement, de 62,3 milliards à 47,8 milliards FCFA. Le résultat net suit la même tendance, chutant de 64,2 milliards en 2023 à 47,9 milliards en 2024. Cette contraction peut résulter en grande partie de la hausse du coût du risque liée à la progression des créances en souffrance, un enjeu récurrent pour les banques opérant dans un contexte économique tendu. La stabilité des taux directeurs de la BCEAO, qui renchérit le coût des ressources interbancaires, accentue également la pression sur les marges.

Une notation de qualité élevée

Malgré ces défis, la notation attribuée à Coris Bank demeure favorable. À long terme, la qualité de crédit est jugée « très élevée », reflétant de solides facteurs de protection et une capacité à résister à des évolutions économiques défavorables. « Les changements néfastes au niveau des affaires, des conditions économiques ou financières vont accroître les risques d’investissement quoique de manière très peu significative », affirme Bloomfield Investment.

À court terme, la certitude de remboursement est qualifiée de « très élevée », appuyée par une liquidité robuste et une gestion prudente des engagements. Les points forts justifiant cette notation, selon l’agence, sont une position de leader maintenue, malgré un contexte difficile, grâce à la bonne exécution du plan stratégique à fin 2024 ; une croissance globale des indicateurs de performance financiers à fin 2024 en lien avec le dynamisme des activités avec la clientèle et des opérations de titres ; une volonté affichée de poursuivre le financement de l’économie locale, à travers les emplois à la clientèle et la participation aux émissions obligataires ; une conformité à l’ensemble des normes prudentielles de l’UEMOA.

Des zones de fragilité existent

L’analyse de Bloomfield Investment n’a pas occulté les zones de fragilité qui pourraient survenir sur l’institution bancaire. Ces principaux facteurs de fragilité de la qualité de crédit sont les suivants : une progression des créances en souffrance, induisant une hausse du coût du risque net et la dégradation de la qualité du portefeuille ; un maintien des taux directeurs de la Banque centrale des États de l’Afrique de l’Ouest (BCEAO), induisant une cherté des ressources sur le marché interbancaire et un climat des affaires impacté par une situation politique et sécuritaire encore fragile au Burkina Faso.

Pour une banque telle que Coris, opérant dans un environnement régional exigeant, la notation joue plusieurs rôles stratégiques. Elle constitue d’abord un signal fort de transparence et de crédibilité vis-à-vis des investisseurs, des partenaires institutionnels et des marchés financiers. Elle rassure les déposants quant à la solidité de leur établissement et facilite l’accès à des financements sur le marché régional ou international. Elle permet enfin de se comparer aux pairs et de renforcer la discipline interne dans la gestion des risques.

ESS