Marché financier régional: les pays de l’AES ont levé 568 milliards FCFA en fin 2024

• Le Niger revient en force

• Le Burkina revoit ses prévisions à la baisse

• Le Mali mise sur les titres courts

UMOA-Titres, l’Agence régionale de gestion et de promotion des titres publics de la zone UMOA, a publié, dans la semaine du 13 janvier 2025, les statistiques du marché des titres publics du 4e trimestre 2024. (NDLR : lire encadré pour en savoir plus).

Dans ce rapport bilan des performances des Etats sur le marché financier régional, on note que des 2.462 milliards mobilisés par les 8 pays de l’UEMOA, les 3 pays de la Confédération de l’Alliance des Etats du Sahel (AES) ont levé 568,81 milliards FCFA au 4e trimestre 2024. 166,62 pour le Burkina Faso, 236,21 pour le Mali et 161,98 milliards FCFA pour le Niger. A noter qu’au 3e trimestre 2024, les trois pays de l’Alliance des Etats du Sahel (AES) – Burkina Faso, Mali et Niger – ont mobilisé 521 milliards FCFA. Une bonne performance réalisée par ces pays qui ont terminé l’année 2024 en bonne santé et dans le vert. Le montant total levé par l’AES représente 24% du total réalisé au cours des trois derniers moins de l’année par les pays de l’Union.

Burkina Faso : les émissions d’un an, plus nombreux

Au cours du dernier trimestre de 2024, le Burkina Faso a utilisé deux types de titres publics, dans le cadre des emprunts sur le marché financier régional. Parmi elles, les OAT de 12 moins lui ont rapporté le plus d’argent. Selon les statistiques de l’Umoa-Titres, 68 milliards FCFA ont pu être levés à travers cet instrument. Sur les maturités plus longues, le pays a engrangé 45 milliards FCFA à travers des émissions sur 5 ans et 12 milliards FCFA pour les BAT de 7 ans.

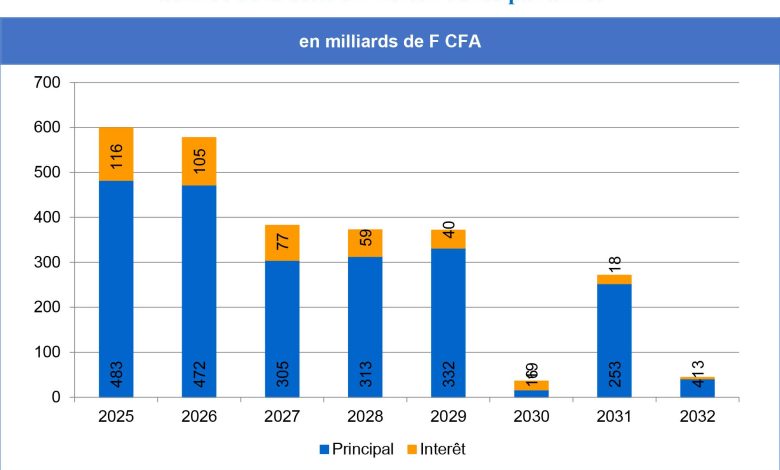

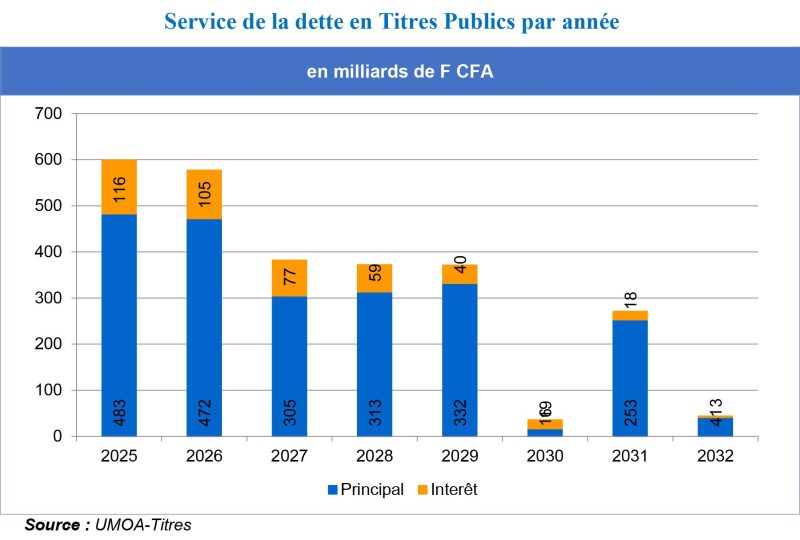

En termes de service de la dette en titres publics par année, le pays devrait payer 483 milliards FCFA au titre du principal et 116 milliards FCFA au titre des intérêts pour 2025. Si aucune information sur les émissions prévues par adjudication au cours du 1er trimestre n’est encore disponible, on en sait plus sur les tombées à venir. Ainsi, en janvier, le Burkina doit payer 17,16 milliards FCFA au compte du principal et 2,57 milliards FCFA aux titres des intérêts.

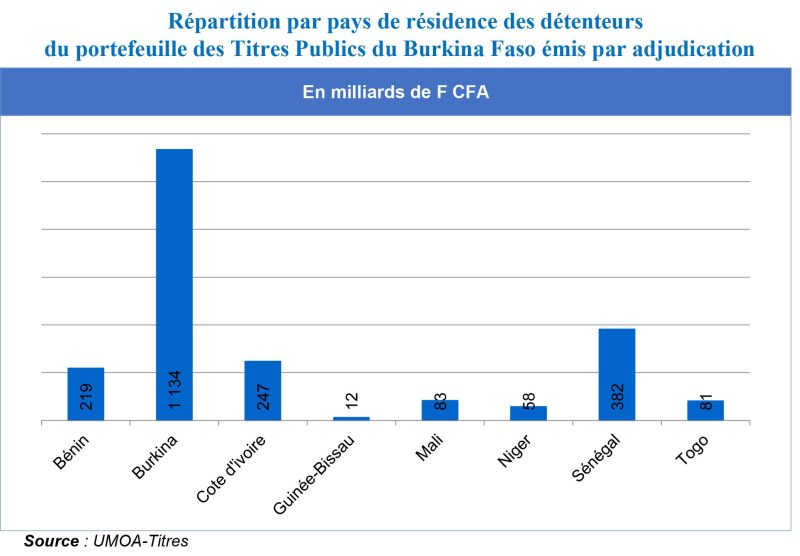

Autre point à noter sur la fiche pays est que le pays détient 51% de son portefeuille des titres publics émis par adjudication. Un pourcentage qui représente 1.134 milliards FCFA. Le reste du portefeuille est réparti entre le Sénégal (382 milliards), la Côte d’Ivoire (272 milliards), le Bénin (219 milliards), le Mali (83 milliards), le Togo (81), le Niger (58) et la Guinée-Bissau (12 milliards).

En rappel, le Burkina Faso a levé 294,79 milliards FCFA au 3e trimestre 2024, tout en continuant de financer sa dette existante. Les projections pour le 4e trimestre s’élevaient à 225 milliards FCFA. Le pays a réussi, en novembre 2024, à lever 100 milliards par Appel public à l’épargne. Une opération rondement menée par Coris Bourse.

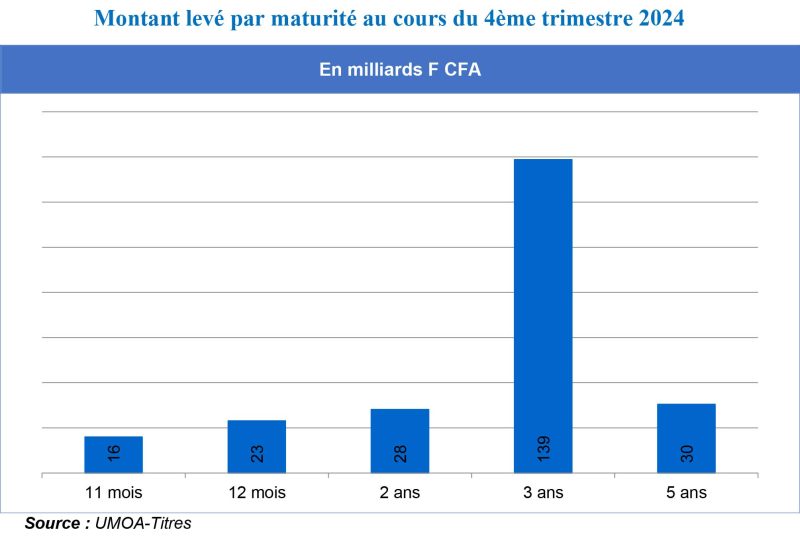

236 milliards FCFA levés par le Mali

Au Mali, pour le 4e trimestre 2024, ce sont les émissions de 3ans qui ont été le plus importantes. Sur les 236, 21 milliards FCFA levés au cours de la période, 139 ont été obtenus grâce à cet instrument. A noter que le Mali n’a pas utilisé des émissions à maturité de 7 ans.

Au Mali, pour le 4e trimestre 2024, ce sont les émissions de 3ans qui ont été le plus importantes. Sur les 236, 21 milliards FCFA levés au cours de la période, 139 ont été obtenus grâce à cet instrument. A noter que le Mali n’a pas utilisé des émissions à maturité de 7 ans.

Le pays, qui avait déjà misé sur le court terme au 3e trimestre, n’a pas changé son fusil d’épaule. Cette formule avait permis au Mali de mobiliser 178,36 milliards FCFA au 3e trimestre de 2024. Les titres de court terme, bien que permettant une flexibilité en termes de taux, exposent le pays aux risques de refinancement régulier et à la volatilité des taux d’intérêt.

Le pays, qui avait déjà misé sur le court terme au 3e trimestre, n’a pas changé son fusil d’épaule. Cette formule avait permis au Mali de mobiliser 178,36 milliards FCFA au 3e trimestre de 2024. Les titres de court terme, bien que permettant une flexibilité en termes de taux, exposent le pays aux risques de refinancement régulier et à la volatilité des taux d’intérêt.

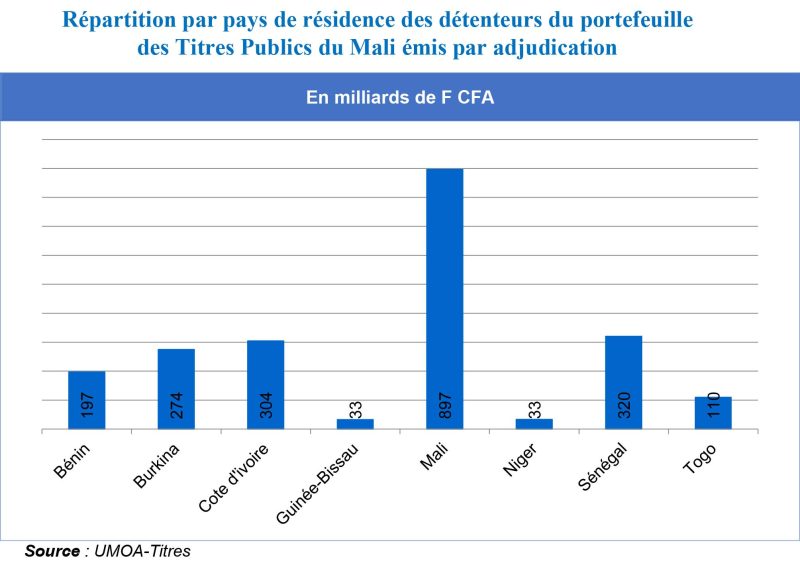

Autre différence d’avec le Burkina, seulement 41,37% du portefeuille des titres publics émis par adjudication sont détenus par le Mali. Le reste est répartie entre la Côte d’Ivoire (14,03%), le Sénégal (14,77%), le Burkina Faso (12,66%), le Bénin (9,08%)

Le Niger revient sur le marché financier régional

Le Niger a levé 47,92 milliards FCFA au 3e trimestre, principalement à travers des émissions de titres à court terme. Pour marquer son retour en force, pour le 4e trimestre, le pays a levé 161,98 milliards FCFA, doublant ses prévisions qui étaient de 80 milliards FCFA pour la fin d’année.

Le pays a plus misé sur les titres courts. En effet, 68 milliards FCFA ont été levés à travers les titres de 3 mois, 47 milliards sur les titres de 12 mois et 19 milliards sur ceux de 3 ans. Infographie.

NK

Encadré

Guide sur le marché des titres publics

Le marché des titres publics est l’unique Marché régional, par adjudication, exclusivement dédié au financement des États membres de l’UEMOA. Les émetteurs souverains sollicitent, à travers des procédures adaptées, l’émission de titres publics souscrits par des acteurs spécifiques soit pour leur compte propre, soit pour celui de tiers. Le marché est composé d’émetteurs (les 8 Etats qui composent l’UEMOA, à savoir le Bénin, le Burkina Faso, la Côte d’Ivoire, le Mali, le Niger, le Sénégal et le Togo), de spécialistes en valeurs du Trésor, d’intermédiaires de marché (banques, SGI) et d’autres investisseurs (particuliers, entreprises et organisations).

Quels sont les produits disponibles sur le Marché des titres publics ?

Sur le Marché des titres publics, vous avez la possibilité d’investir sur des bons et/ou obligations.

– Bons assimilables du Trésor (BAT)

Les Bons assimilables du Trésor «BAT » sont des titres de créances à court terme émis par l’Etat, par voie d’adjudication.

Maturité du Titre : inférieure à 2 ans

Avantages

1- Un placement à court terme répondant à des impératifs de gestion de trésorerie alliant sécurité et qualité.

2- Un couple rendement/risque optimal.

3- Une rémunération connue et payée d’avance à l’investisseur, lors de l’acquisition des titres (intérêts précomptés).

4- Un investissement sur les BAT permettant de contribuer aux ressources de trésorerie de l’Etat.

– Obligations assimilables du Trésor (OAT)

Les Obligations assimilables du Trésor « OAT » sont des titres de créances à moyen et long terme, émis par l’Etat par voie d’adjudication.

Maturité du Titre : supérieure à 3 ans

Avantages

1- Un placement à moyen ou long terme répondant à des impératifs de placement d’épargne ou de ressources longues alliant sécurité et qualité.

2- Un couple rendement/risque optimal.

3- Un investissement permettant de contribuer au financement du Budget de l’Etat.

Obligations synthétiques (OS)

L’Obligation synthétique « OS » se définit comme un produit structuré, constitué de plusieurs titres (bons et/ou obligations) à remboursement In Fine.

Maturité du Titre : multiple

Avantages

1- Des possibilités d’investissement à court, moyen, long terme pour tous les profils d’investisseurs, contrairement aux émissions d’instruments classiques.

2- Une variété d’instruments permettant de diversifier le portefeuille de l’investisseur.

3- Un investissement qui permet de contribuer au financement des projets structurants de l’Etat.