Communiqué de presse: les actifs de la finance islamique devraient atteindre 6 000 milliards de dollars en 2026

La finance islamique devrait connaître une croissance à deux chiffres en 2025 : Zubair Mughal

(1er janvier 2026, Dubaï – Émirats arabes unis) : Le secteur de la finance islamique mondiale est passé progressivement d’un système financier alternatif de niche à une composante systémique essentielle de l’architecture financière internationale. Fondée sur les principes de la charia qui privilégient le partage des risques, les transactions adossées à des actifs et la justice sociale, la finance islamique représente aujourd’hui un écosystème diversifié englobant les services bancaires, les marchés de capitaux, l’assurance (takaful), les technologies financières (FinTech) et les instruments de finance sociale. Son expansion a été alimentée non seulement par la dynamique démographique d’une population musulmane mondiale dépassant les deux milliards d’individus, soit plus de 25 % de la population mondiale, mais aussi par l’intérêt croissant des marchés non musulmans en quête de solutions financières éthiques, résilientes et respectueuses des valeurs. Ces dernières années, la finance islamique a démontré une remarquable capacité à maintenir sa croissance, malgré le resserrement macroéconomique mondial, l’inflation élevée, les perturbations géopolitiques et la volatilité des marchés financiers, renforçant ainsi son importance grandissante au sein du système financier mondial.

D’après les dernières évaluations sectorielles, le total des actifs de la finance islamique mondiale a atteint 5 200 milliards de dollars et continue de croître à un rythme comparable, voire supérieur dans certains cas, à la moyenne du secteur financier conventionnel. Selon les organismes internationaux de normalisation et de surveillance du secteur, les actifs de la finance islamique mondiale ont progressé d’environ 14,9 % en 2025 par rapport à l’année précédente, pour atteindre près de 5 200 milliards de dollars, contre une croissance moyenne à un chiffre sur de nombreux marchés bancaires conventionnels. Les projections indiquent que le total des actifs devrait dépasser les 6 000 milliards de dollars d’ici fin 2026, grâce à une forte expansion des bilans dans le secteur bancaire islamique, à l’accélération des émissions de sukuk et à la digitalisation rapide des services financiers conformes à la charia. Le secteur des services financiers islamiques a abordé l’année 2025 avec un dynamisme renouvelé, enregistrant une croissance à deux chiffres dans ses principaux secteurs d’activité et bénéficiant des réformes règlementaires, d’un contrôle prudentiel renforcé et de l’ouverture progressive de nouvelles juridictions, notamment en Afrique et sur certains marchés européens. Cette performance soutenue souligne la résilience intrinsèque de la finance islamique, qui découle de son lien étroit avec l’économie réelle et de son refus structurel de recourir à un effet de levier excessif, à la spéculation et aux transactions basées sur les intérêts.

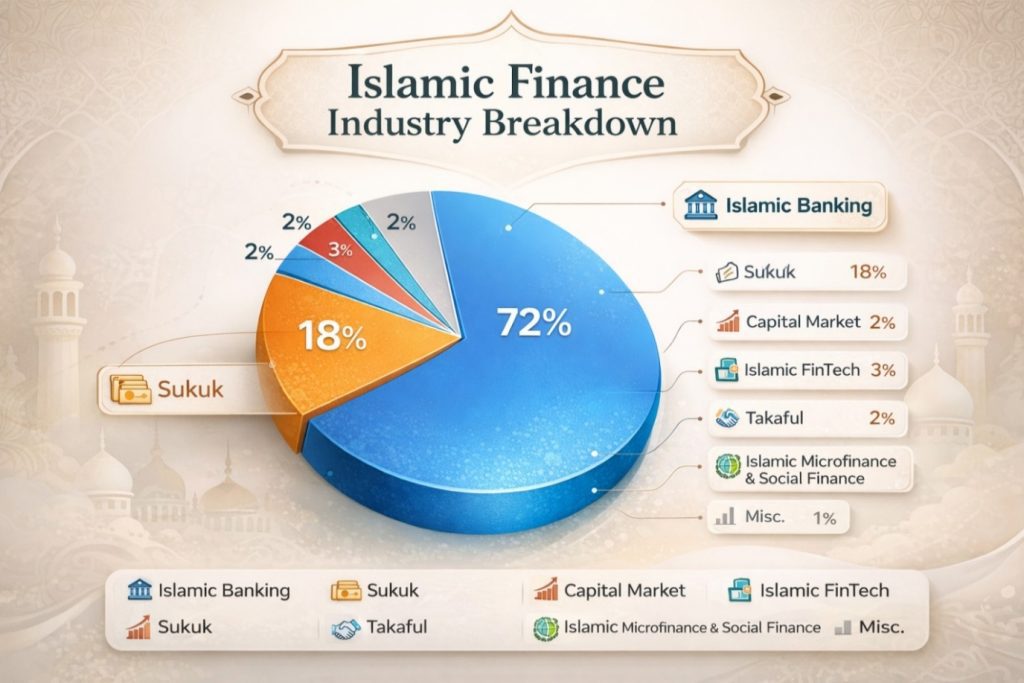

Malgré cette évolution positive, la structure du secteur de la finance islamique demeure très concentrée. La banque islamique continue de dominer le paysage, représentant environ 72 % du total des actifs du secteur, soit plus de 2 700 milliards de dollars à l’échelle mondiale. Si cette domination assure une envergure et une profondeur systémiques, elle met également en lumière des déséquilibres structurels persistants. Les sukuk constituent le deuxième segment le plus important, avec une part estimée à 18 % selon la classification, correspondant à plus de 900 milliards de dollars d’encours à l’échelle mondiale. Les sukuk sont devenus un instrument essentiel de financement et de gestion des liquidités pour les États et les entreprises, notamment, dans les pays du Conseil de coopération du Golfe et en Asie du Sud-Est. La FinTech islamique, bien que toujours modeste en valeur absolue, représente environ 3 % de l’activité du secteur et s’est imposée comme le sous-secteur à la croissance la plus rapide, avec des taux de croissance annuels dépassant constamment ceux des segments traditionnels de la finance islamique. Les marchés de capitaux islamiques, hors sukuk, incluant les fonds islamiques, la gestion d’actifs, les fonds de pension et les REIT islamiques, représentent collectivement environ 3 % du total des actifs, tandis que le takaful et la microfinance et la finance sociale islamiques y contribuent chacun à hauteur d’environ 2 %. Le 1 % restant comprend des activités diverses telles que les sociétés de crédit-bail islamiques et les fonds d’investissement de type Mudarabah , comme l’illustre le graphique ci-dessous. Cette composition met en évidence à la fois la force et la vulnérabilité du secteur : si le secteur bancaire assure stabilité et envergure, une dépendance excessive à un seul segment limite la diversification, restreint les options de gestion des liquidités et expose le système à des risques de concentration à long terme.

Les performances du secteur en 2025 ont reflété à la fois continuité et transition. La finance islamique est restée la pierre angulaire du système, soutenue par une croissance soutenue des financements de plus de 17 % en glissement annuel et une expansion continue des dépôts avoisinant les 9 % au niveau mondial. Plusieurs juridictions africaines ont enregistré des taux de croissance annuels composés nettement supérieurs à la moyenne mondiale, dépassant parfois les 20 %, signe d’un rééquilibrage géographique progressif mais significatif de l’activité de la finance islamique. Parallèlement, des défis structurels ont persisté, notamment la disponibilité limitée d’instruments de liquidité conformes à la charia et la dépendance continue des banques islamiques à l’égard des sukuks souverains pour leur liquidité et la gestion de leur bilan. Les organismes de règlementation et de normalisation internationaux ont souligné à quel point, sans marchés de capitaux islamiques plus profonds et plus liquides, la croissance tirée par le seul secteur bancaire pourrait ne pas suffire à garantir la résilience financière à long terme.

Les performances du secteur en 2025 ont reflété à la fois continuité et transition. La finance islamique est restée la pierre angulaire du système, soutenue par une croissance soutenue des financements de plus de 17 % en glissement annuel et une expansion continue des dépôts avoisinant les 9 % au niveau mondial. Plusieurs juridictions africaines ont enregistré des taux de croissance annuels composés nettement supérieurs à la moyenne mondiale, dépassant parfois les 20 %, signe d’un rééquilibrage géographique progressif mais significatif de l’activité de la finance islamique. Parallèlement, des défis structurels ont persisté, notamment la disponibilité limitée d’instruments de liquidité conformes à la charia et la dépendance continue des banques islamiques à l’égard des sukuks souverains pour leur liquidité et la gestion de leur bilan. Les organismes de règlementation et de normalisation internationaux ont souligné à quel point, sans marchés de capitaux islamiques plus profonds et plus liquides, la croissance tirée par le seul secteur bancaire pourrait ne pas suffire à garantir la résilience financière à long terme.

Le marché des sukuk s’est imposé comme l’un des segments les plus dynamiques du secteur en 2025. Les émissions mondiales de sukuk ont connu une forte hausse, dépassant les 230 milliards de dollars en 2024, soit une croissance annuelle de plus de 25 %. Cette dynamique s’est poursuivie en 2025, portée par les besoins de financement des États, les investissements dans les infrastructures et la participation croissante des entreprises. Fait important, de nouveaux marchés de sukuk ont émergé en Tanzanie, en Zambie et au Kenya, marquant une étape significative dans l’intégration de l’Afrique aux marchés de capitaux islamiques mondiaux. Ces émissions témoignent de la confiance grandissante des décideurs politiques africains dans les sukuk en tant qu’outil de financement des infrastructures, de diversification fiscale et de développement des marchés de capitaux. Cependant, malgré la solide performance du marché primaire, les marchés de sukuk continuent de se heurter à des limitations structurelles, notamment, une faible liquidité du marché secondaire, des courbes de rendement de référence limitées et une base d’investisseurs relativement concentrée, dominée par des institutions de conservation. Il est essentiel de relever ces défis pour que les sukuk puissent fonctionner plus efficacement comme instrument de gestion de la liquidité, de tarification et de gestion des risques au sein du système financier mondial.

Au-delà des sukuks, les marchés de capitaux islamiques ont enregistré une croissance modérée mais inégale. Les fonds islamiques et la gestion d’actifs ont bénéficié de l’amélioration des conditions des marchés actions mondiaux et de l’intérêt croissant des investisseurs pour les investissements liés au développement durable. Néanmoins, le secteur demeure fragmenté, la multitude de petits fonds limitant les économies d’échelle et la compétitivité transfrontalière. Les fonds islamiques à vocation durable et les sukuks verts ont gagné en visibilité en 2025, alignant davantage la finance islamique sur les tendances ESG mondiales. Cependant, ils ne représentent encore qu’une part relativement faible de l’activité totale du marché, soulignant un potentiel considérable encore inexploité.

Le secteur du takaful a connu une croissance soutenue en 2025, les actifs mondiaux de takaful progressant à un rythme estimé entre 15 et 17 % par an. Les marchés du Conseil de coopération du Golfe et de l’Asie du Sud-Est ont conservé leur position dominante, grâce à des cadres règlementaires plus robustes, une pénétration de l’assurance plus élevée et des marchés d’investissement plus développés. En revanche, le développement du takaful en Afrique et en Asie centrale demeure freiné par des lacunes en matière de capacités règlementaires, une offre limitée de re-takaful et des marchés de capitaux nationaux peu développés. Le renforcement des cadres institutionnels et l’élargissement des possibilités d’investissement conformes à la charia seront essentiels pour pérenniser la croissance du takaful au-delà de ses marchés principaux.

Parmi tous les sous-secteurs, la FinTech islamique se distingue par sa croissance rapide et son impact stratégique majeur. Selon le rapport « État de l’économie islamique mondiale 2024/25 », la croissance de la FinTech islamique a constamment dépassé celle de la plupart des segments traditionnels de la finance islamique, grâce aux paiements numériques, aux solutions d’achat immédiat et de paiement différé conformes à la charia, à la finance intégrée et à l’application des technologies d’intelligence artificielle et de blockchain pour améliorer la transparence, la conformité et l’efficacité opérationnelle. Plusieurs plateformes de FinTech islamique ont atteint une envergure régionale, tandis que les volumes de transactions dans la finance numérique islamique ont connu une croissance annuelle à deux chiffres. Ces plateformes ciblent de plus en plus les populations sous-bancarisées et non bancarisées, notamment en Afrique et en Asie du Sud, faisant de la FinTech islamique un moteur essentiel de l’inclusion financière et de l’expansion du marché. Bien que la FinTech islamique ne représente actuellement qu’une faible part du total des actifs du secteur, son importance stratégique dépasse largement sa taille et devrait croître sensiblement d’ici 2026.

Géographiquement, l’Asie continue de dominer le paysage mondial de la finance islamique, représentant plus de 50 % des actifs mondiaux de ce secteur, en incluant les marchés du Conseil de coopération du Golfe (CCG), notamment la Malaisie, l’Indonésie, le Pakistan et les économies du Golfe. Cependant, cette domination devrait s’atténuer progressivement à mesure que l’Afrique et les marchés occidentaux attirent une part croissante des flux de capitaux. L’Afrique s’est imposée comme le terrain le plus prometteur pour l’expansion de la finance islamique, grâce à une démographie favorable, des besoins de financement des infrastructures et une ouverture règlementaire croissante. Outre les émissions de sukuk en Afrique de l’Est et australe, la finance islamique a commencé à s’implanter dans des pays comme l’Eswatini, le Zimbabwe, le Ghana et l’Ouganda. D’ici 2026, de nouveaux acteurs africains devraient rejoindre ce marché, notamment l’Éthiopie, le Ghana, l’Ouganda et la Somalie (ou le Somaliland), témoignant d’une demande croissante de services financiers conformes à la charia et d’objectifs plus larges d’inclusion financière.

L’Europe passe également d’une phase d’expérimentation prudente à un engagement plus structuré avec la finance islamique. L’entrée prévue de l’Italie, de la Suisse, du Portugal et des Pays-Bas dans les cadres bancaires et financiers islamiques témoigne d’une reconnaissance croissante de la finance islamique comme composante crédible des stratégies de finance éthique et durable. Bien que toutes ces juridictions ne devraient pas mettre en œuvre la finance islamique simultanément, au moins deux marchés européens devraient devenir des acteurs importants d’ici 2026. L’Albanie s’est déjà imposée comme un marché bancaire islamique fonctionnel, renforçant ainsi l’intégration progressive de l’Europe dans l’écosystème mondial de la finance islamique.

L’année 2026 offre de nombreuses opportunités stratégiques au secteur de la finance islamique. L’approfondissement des marchés de capitaux islamiques demeure une priorité centrale, notamment, par le développement de marchés secondaires de sukuk liquides et de structures d’émission plus standardisées favorisant la formation des prix et une participation accrue des investisseurs. La FinTech islamique présente un fort potentiel de développement transfrontalier, de réduction des coûts et de croissance inclusive, en particulier, grâce à des environnements règlementaires expérimentaux et à une harmonisation internationale renforcée. Le financement islamique des infrastructures en Afrique, notamment les projets adossés à des sukuk dans les secteurs de l’énergie, des transports et de l’agriculture, constitue une autre opportunité à fort impact. Parallèlement, la convergence croissante entre la finance islamique et les principes ESG positionne favorablement le secteur au sein des agendas mondiaux de développement durable et de finance climatique.

Néanmoins, des risques persistent. Une dépendance structurelle excessive à l’égard de la finance islamique, des contraintes persistantes en matière de gestion des liquidités, des limitations des capacités règlementaires sur les marchés frontières et une fragmentation des marchés selon les juridictions pourraient compromettre la résilience à long terme si rien n’est fait. Une action politique coordonnée, une adoption plus large des normes prudentielles internationales et un investissement soutenu dans les infrastructures de marché seront essentiels pour relever ces défis.

En conclusion, le secteur de la finance islamique mondiale se trouve à un tournant décisif. Avec un encours de 5 200 milliards de dollars et une trajectoire prometteuse vers les 6 000 milliards de dollars d’ici 2026, il passe d’une concentration régionale à une véritable dimension mondiale. Si l’Asie demeure le principal pôle d’attraction, l’Afrique et les marchés occidentaux redéfinissent progressivement les parts de marché géographiques. L’essor de la FinTech islamique, la croissance continue du marché des sukuks et l’importance accrue accordée au développement durable annoncent collectivement l’avènement d’une nouvelle phase de développement. Si les déséquilibres structurels sont corrigés et que l’innovation est efficacement exploitée, la finance islamique est bien placée pour devenir un pilier essentiel d’une finance mondiale résiliente, éthique et inclusive dans les années à venir.

(Zubair Mughal est un expert international de renom en finance islamique et occupe actuellement le poste de PDG du Centre AlHuda de finance et d’économie islamiques (Émirats arabes unis). Vous pouvez le contacter à l’adresse suivante : [email protected])