• Une réponse aux besoins financiers en liquidité des paysans

• Un instrument pour mieux se prémunir contre le risque d’inflation

• Pour un approvisionnement en temps opportun de produits agricoles

Le Burkina Faso, pays enclavé d’Afrique de l’Ouest, repose largement sur l’agriculture, qui constitue la principale source de subsistance pour 80 % de sa population. Cependant, les défis climatiques, économiques et sociaux fragilisent les communautés rurales, exacerbant la pauvreté. Dans ce contexte, le Salam, produit financier islamique, se présente comme une solution innovante et adaptée pour soutenir le monde paysan tout en luttant contre la précarité.

Un des principes qui retiennent l’attention quand on parle de la finance islamique est celui de l’interdiction de l’intérêt sur les prêts. Quand on sait qu’en finance classique, l’intérêt reste le principal revenu pour les banques et autres établissements de crédit, on imagine difficilement une institution financière fonctionner sans pratiquer des intérêts. Alors que c’est ce qui est demandé aux banques et institutions financières qui veulent se conformer à la Shari’ah.

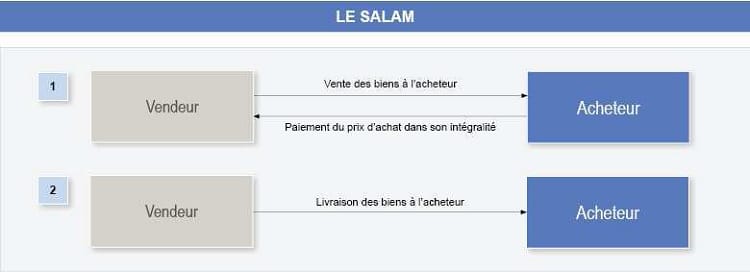

Le Salam est un contrat financier islamique basé sur la vente à terme. Il permet à l’acheteur de payer immédiatement le prix d’un produit agricole, tandis que le vendeur s’engage à livrer ce produit à une date ultérieure. Ce mécanisme repose sur des principes éthiques et transparents, conformes à la Shari’a (principes et lois islamiques), et favorise la stabilité économique en évitant les intérêts (Riba).

Le Salam est un contrat financier islamique basé sur la vente à terme. Il permet à l’acheteur de payer immédiatement le prix d’un produit agricole, tandis que le vendeur s’engage à livrer ce produit à une date ultérieure. Ce mécanisme repose sur des principes éthiques et transparents, conformes à la Shari’a (principes et lois islamiques), et favorise la stabilité économique en évitant les intérêts (Riba).

Les avantages de ce produit se manifestent surtout dans le domaine agraire où les cultivateurs éprouvent des besoins financiers en liquidité en faisant appel à des financiers qui mettent les fonds à leur disposition contre livraison à la récolte. Les pourvoyeurs de fonds tirent un double avantage du contrat: se prémunir contre le risque d’inflation et s’assurer un approvisionnement en temps opportun. Ce qui garantit une sécurité dans les échanges. Quant aux bénéficiaires, eux, vont pouvoir surmonter leurs besoins de liquidité en recevant les fonds avant la récolte (ce qui leur permet de financer leurs activités agricoles) et de se prémunir du risque de baisse de prix. Tout cela est adossé à des actifs tangibles : les transactions sont liées à des biens réels, réduisant les risques de spéculation.

Une réponse aux besoins du monde paysan burkinabè

Dans un pays où l’agriculture représente 35 à 40 % du PIB, le Salam offre une alternative crédible pour répondre aux défis financiers des agriculteurs. Les producteurs, souvent confrontés à un manque de liquidité pour acheter des semences, des engrais ou des équipements, peuvent bénéficier du paiement anticipé pour préparer leurs récoltes. Le Salam, produit financier islamique, offre une solution innovante et adaptée aux besoins du monde paysan au Burkina Faso. En favorisant l’accès au financement, en réduisant les risques économiques et en stimulant la production agricole, il constitue un outil puissant pour lutter contre la pauvreté. Inspiré par des exemples réussis dans d’autres pays, le Burkina Faso peut tirer parti de ce mécanisme pour renforcer la résilience de ses communautés rurales et promouvoir un développement durable. Il est donc essentiel pour l’Etat de rassurer les institutions financières islamiques du pays, afin que celles-ci s’engagent à accompagner le monde paysan en prenant des risques qu’il faut.

Le Salam à travers le monde

Dans les régions rurales du Pakistan, le Salam a été utilisé pour financer la production de blé et de riz.

Les agriculteurs ont pu accéder à des fonds anticipés, réduisant leur dépendance aux prêteurs informels. Cette initiative a permis d’augmenter les rendements agricoles tout en améliorant les conditions de vie des producteurs. Le Pakistan, où l’agriculture représente 22,7 % du PIB et emploie 37,4 % de la population active, a intégré le Salam pour soutenir les petits exploitants. Selon les dernières données du ministère de l’Agriculture des campagnes de 2020/2021, le Pakistan est la 8e agriculture mondiale en termes de richesse produite.

La production laitière pakistanaise est au 5e rang mondial (65,7 millions de tonnes), la production de coton est la 5e mondiale (après l’Inde, la Chine, les États-Unis et le Brésil), la production de canne à sucre la 5e mondiale (derrière le Brésil, l’Inde, la Chine & la Thaïlande), la production de blé, 7e place mondiale, avec 25 millions de tonnes métriques, la production d’œufs, 9e rang mondial (avec 48,83 millions de poules pondeuses et 21,28 milliards d’œufs produits), la production de riz, 10e place mondiale, le 11e rang en matière de production de volailles au monde (1,02 milliard de poulets), et le 15e producteur de viande (bœuf, chèvre, mouton). Grâce à cette approche, la production de blé a atteint 25 millions de tonnes métriques, renforçant la sécurité alimentaire du pays.

La Malaisie, leader mondial de la finance islamique, a intégré le Salam dans son industrie halal, notamment, pour soutenir les petits producteurs agricoles. Le pays a mis en place des parcs industriels halal, facilitant l’accès au financement pour les agriculteurs et les entreprises agroalimentaires. En 2023, l’industrie halal malaisienne a contribué à 6,6 % du PIB, prouvant l’efficacité de ses mécanismes.

Le Soudan, où l’agriculture représente 30,5 % du PIB, a utilisé le Salam pour financer la culture de la gomme arabique, un produit clé pour l’exportation. Ce modèle a permis aux producteurs de stabiliser leurs revenus et d’accéder à des financements sans intérêts. En 2014, les exportations agricoles représentaient 60 % des exportations non pétrolières, démontrant l’impact positif du Salam sur l’économie rurale.o

Abdourahim Souleymane TRAORE

Faisant partie des produits de vente en finance islamique, le Salam a plusieurs avantages pour les agriculteurs burkinabè. D’abord, il facilite l’accès au financement sans intérêts (respecte les principes de la finance islamique, évitant les charges financières excessives), contrairement aux prêts classiques. Ensuite, il favorise la réduction des risques économiques en garantissant un revenu avant la récolte. Les producteurs sont donc protégés contre les fluctuations des prix du marché. Et enfin, à travers la stimulation de la production agricole. Les fonds anticipés permettent aux agriculteurs d’investir dans des techniques modernes et d’améliorer leurs rendements.