Vie économique des entreprises: les tensions de trésorerie persistent

• Baissesdes recettes au 2nd trimestre 2024

• Selon la note de conjoncture de l’INSD, publiée en septembre

• Les chefs d’entreprises prévoient une baisse de leurs activités au 3e trimestre

Le moral des chefs d’entreprises ne montre pas encore de signe d’amélioration. La note de conjoncture du deuxième trimestre 2024, publiée par l’Institut national de la statistique et de la démographie (INSD), en septembre 2024, affirme que la conjoncture nationale est défavorable. Face à la persistance des difficultés économiques évoquées dans ce document, les chefs d’entreprises prévoient aussi que les perspectives pour le 3e trimestre de l’année seront pessimistes, comme l’indiquent les résultats de l’Enquête trimestrielle de conjoncture (ETC). Cette enquête interroge les responsables d’entreprises des principaux secteurs économiques sur le passé récent, l’état actuel de leurs activités et leurs prévisions à court terme. Les entreprises couvertes par l’ETC, réparties dans six villes industrielles (Ouagadougou, Bobo-Dioulasso, Banfora, Orodara, Pouytenga et Fada N’Gourma), continuent de faire face à des difficultés importantes.

Les données du deuxième trimestre 2024 confirment une conjoncture économique défavorable, marquée par la baisse des recettes, de la production, des effectifs employés et des commandes non livrées. À l’instar du premier trimestre, les perspectives pour le troisième trimestre restent pessimistes.

55,2% des opérateurs économiques enregistrent une baisse des recettes

Les recettes des entreprises continuent de décroître par rapport à la normale, avec 55,2% des opérateurs affirmant une baisse, contre seulement 4,8% observant une hausse, soit un solde net de -50,4%. Bien que les recettes aient connu une légère hausse en glissement trimestriel (+4,8%), l’optimisme reste rare, car les chefs d’entreprises prévoient une nouvelle baisse des recettes au troisième trimestre (-2,6%).

La production reste en berne

Tout comme les recettes, la production a enregistré une baisse significative au deuxième trimestre 2024, avec un solde négatif de -59,1% par rapport à la normale. Les comparaisons en glissement trimestriel (-7,2%) et annuel (-54,2%) confirment la tendance à la baisse. Pour le troisième trimestre 2024, les chefs d’entreprise anticipent une nouvelle baisse de la production, avec un solde de -12,9%.

Les tensions de trésorerie persistent

La situation de la trésorerie demeure critique, avec 37,9% des chefs d’entreprises signalant des tensions financières en glissement annuel. Cette situation ne montre pas de signe de détente, et les prévisions pour le trimestre à venir restent négatives, avec un solde attendu de -5,1%. En outre, les effectifs employés continuent de se réduire, avec des soldes respectifs de -13,9% en glissement trimestriel et -8,9% en glissement annuel. La contraction de l’emploi devrait se poursuivre au cours du prochain trimestre.

Contraction de l’emploi

Les effectifs employés sont en baisse aussi bien par rapport au trimestre précédent qu’au même trimestre de l’année précédente. En effet, la majorité des chefs d’entreprises affirment une contraction de l’emploi avec des soldes respectifs de -13,9% et -8,9%. Quant au trimestre à venir, les chefs d›entreprise s›attendent à une poursuite de la contraction des effectifs employés.

Les secteurs qui résistent

Malgré ce contexte morose, certains secteurs ont enregistré des hausses au deuxième trimestre 2024, laissant entrevoir quelques signaux positifs. Le secteur de l’eau et de l’électricité s’est distingué par une reprise marquée. En glissement trimestriel, les recettes ont bondi de +98,9%, tandis que la production a progressé de +67,2%, accompagnée d’une stabilité des effectifs employés et d’une amélioration de la trésorerie (+31,7%). Ce secteur semble avoir échappé aux difficultés rencontrées par le reste de l’économie, grâce à la résilience de la demande en ressources de base telles que l’eau et l’électricité.

Malgré ce contexte morose, certains secteurs ont enregistré des hausses au deuxième trimestre 2024, laissant entrevoir quelques signaux positifs. Le secteur de l’eau et de l’électricité s’est distingué par une reprise marquée. En glissement trimestriel, les recettes ont bondi de +98,9%, tandis que la production a progressé de +67,2%, accompagnée d’une stabilité des effectifs employés et d’une amélioration de la trésorerie (+31,7%). Ce secteur semble avoir échappé aux difficultés rencontrées par le reste de l’économie, grâce à la résilience de la demande en ressources de base telles que l’eau et l’électricité.

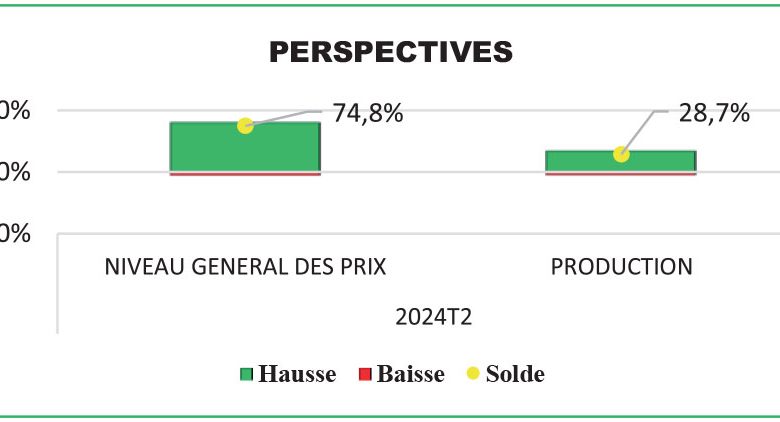

Le secteur du commerce a également montré des signes de dynamisme, avec des perspectives optimistes pour le troisième trimestre. Les chefs d’entreprises de ce secteur s’attendent à une hausse des ventes, avec un solde d’opinion favorable de 28,7%, et une augmentation des prix de vente estimée à +74,8%. De plus, le sous-secteur du commerce de gros a maintenu une stabilité des ventes, et les prévisions indiquent une hausse pour le prochain trimestre, accompagnée d’une amélioration de la trésorerie. Ces secteurs, bien que toujours exposés à des défis, montrent des perspectives plus positives par rapport à d’autres domaines de l’économie.

Perspectives pour le troisième trimestre 2024

Pour le trimestre à venir, les prévisions des chefs d’entreprises restent largement pessimistes, excepté dans certains secteurs comme le commerce et l’électricité.

Pour le trimestre à venir, les prévisions des chefs d’entreprises restent largement pessimistes, excepté dans certains secteurs comme le commerce et l’électricité.

Dans l’industrie, les chefs d’entreprises anticipent une poursuite de la baisse des recettes (-48,8%) et de la production (-12,9%). Les carnets de commandes, un indicateur-clé de la future activité économique, sont également en recul, avec un solde prévisionnel de -0,4%, confirmant une baisse des nouvelles commandes.

Dans le secteur des services, les chefs d’entreprises espèrent une légère reprise des recettes, avec un solde d’opinion de +37,0%, bien que la situation de la trésorerie reste fragile. Cependant, les perspectives dans le secteur du commerce sont plus encourageantes, notamment, avec l’anticipation d’une augmentation du volume des ventes et des prix, soutenue par une reprise des commandes.

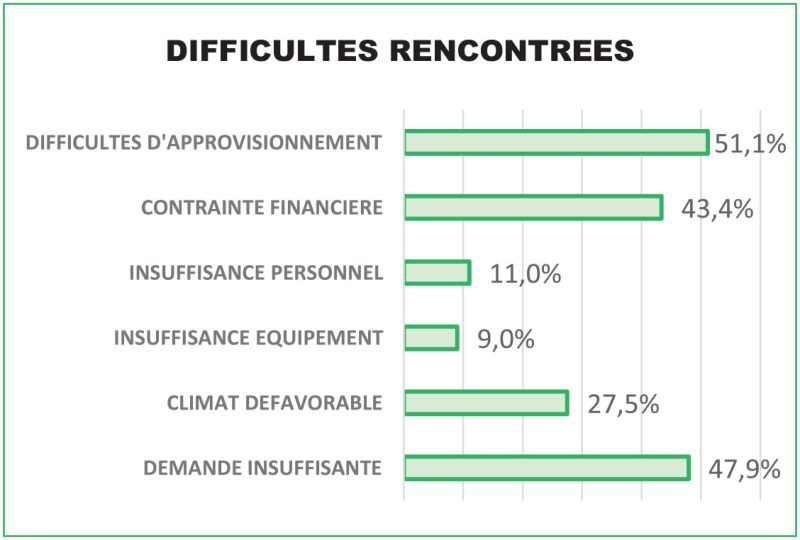

Les principales difficultés rencontrées

Les chefs d’entreprises identifient plusieurs obstacles majeurs affectant leurs activités. L’insuffisance de la demande est citée par 47,9% des répondants, tandis que 51,1% des entreprises signalent des difficultés d’approvisionnement. Les contraintes financières occupent également une place importante, affectant 43,4% des entreprises.

ESS

Encadré

Le secteur du commerce entre optimisme et prudence

Malgré la morosité générale, le secteur du commerce montre des signes d’amélioration. En effet, le deuxième trimestre 2024 a vu une hausse des commandes non livrées avec un solde positif de 25,5% en glissement trimestriel. Les chefs d’entreprises du secteur se montrent relativement optimistes pour le trimestre à venir, prévoyant une poursuite de la hausse des commandes.

Cependant, la situation de la trésorerie reste fragile. Bien que le solde des trésoreries ait enregistré une légère amélioration au deuxième trimestre (+32,1%), la prudence reste de mise pour les mois à venir. Le niveau des effectifs employés dans le secteur a légèrement baissé (-4,1%), et les entreprises du secteur ne prévoient pas d’embauches supplémentaires pour le trimestre à venir. Les prix de vente dans le commerce ont continué à augmenter, avec des soldes de +35,1% en glissement trimestriel et +46,5% en glissement annuel. Cette tendance haussière devrait se maintenir au troisième trimestre.

Encadré 2

Difficultés rencontrées et perspectives

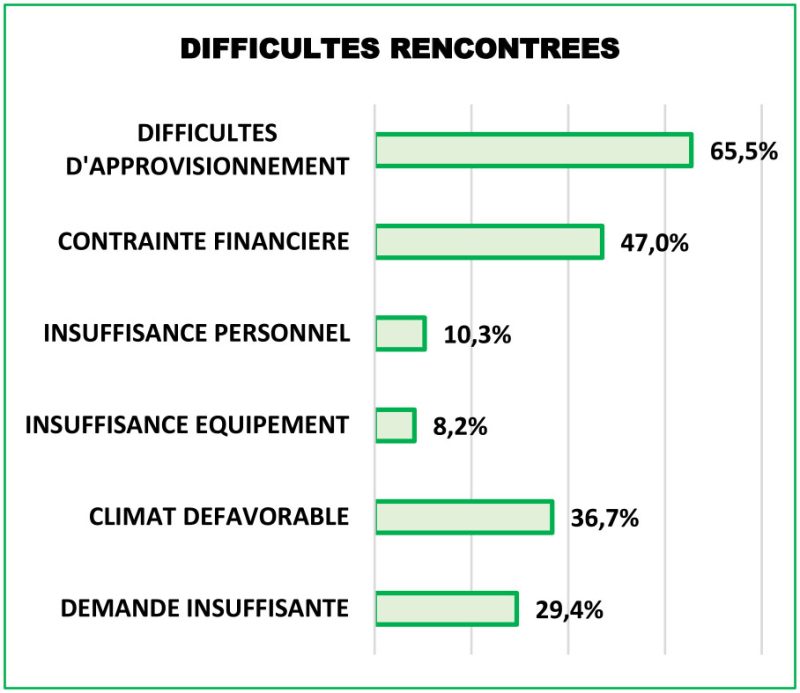

Au deuxième trimestre 2024, le secteur de l’industrie rencontre d’énormes difficultés. En effet, 65,5% font face à l’insuffisance des matières premières (approvisionnement) et 47% des entreprises font face à des contraintes financières. A ces difficultés s’ajoutent un climat défavorable (36,7%), suivi d’une insuffisance de la demande qui leur est adressée (29,4%), de l’insuffisance du personnel (10,3%) et de l’insuffisance des équipements (8,2%).

Au deuxième trimestre 2024, le secteur de l’industrie rencontre d’énormes difficultés. En effet, 65,5% font face à l’insuffisance des matières premières (approvisionnement) et 47% des entreprises font face à des contraintes financières. A ces difficultés s’ajoutent un climat défavorable (36,7%), suivi d’une insuffisance de la demande qui leur est adressée (29,4%), de l’insuffisance du personnel (10,3%) et de l’insuffisance des équipements (8,2%).

Les niveaux de stocks des produits des entreprises industrielles baissent au deuxième trimestre 2024 par rapport à une situation normale, avec un solde de – 42,2%. En glissement trimestriel tout comme en glissement annuel, les stocks de matières premières ont également connu une baisse avec des soldes respectifs de -32,8% et -36,1%. Pour le trimestre à venir, les chefs d’entreprises s’attentent à un déstockage des matières premières, des produits finis, avec une baisse du stock des produits en cours.

En perspective, ils s’attendent à une hausse de la production dans le secteur, avec une baisse du niveau général des prix au trimestre suivant.

Filet

Zoom sur le secteur de l’industrie

«La baisse du rythme de l’activité économique, selon les opinions des chefs d’entreprises dans le secteur de l’industrie enclenchée il y a un an, se poursuit au deuxième trimestre 2024 », peut-on lire dans la note rapide de conjoncture, publiée par l’INSD. En effet, les chefs d’entreprises, dans leur grande majorité, ont déclaré une baisse des recettes, de la production, des effectifs employés dans un contexte de tensions de trésorerie, confirmant ainsi leur position pessimiste exprimée un trimestre plutôt. Pour le trimestre à venir, ils restent pessimistes quant à la reprise du rythme de l’activité économique.

«La baisse du rythme de l’activité économique, selon les opinions des chefs d’entreprises dans le secteur de l’industrie enclenchée il y a un an, se poursuit au deuxième trimestre 2024 », peut-on lire dans la note rapide de conjoncture, publiée par l’INSD. En effet, les chefs d’entreprises, dans leur grande majorité, ont déclaré une baisse des recettes, de la production, des effectifs employés dans un contexte de tensions de trésorerie, confirmant ainsi leur position pessimiste exprimée un trimestre plutôt. Pour le trimestre à venir, ils restent pessimistes quant à la reprise du rythme de l’activité économique.

Ventes/recettes

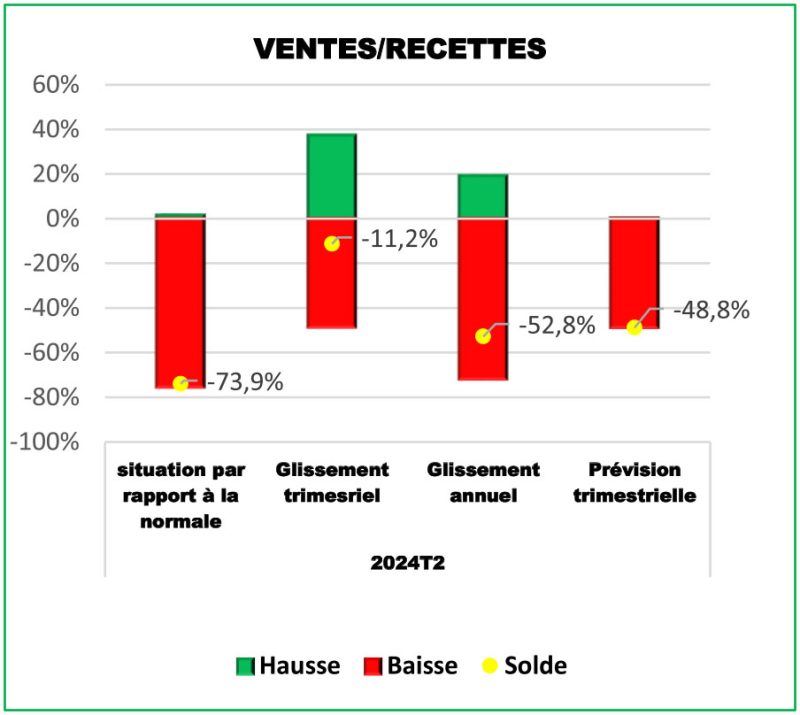

Conformément aux prévisions pessimistes des chefs d’entreprises un trimestre plutôt, les recettes des entreprises baissent au deuxième trimestre 2024. En effet, par rapport à une situation normale, le solde d’opinions sur l’évolution des recettes est ressorti à – 73,9%. Comparé au premier trimestre 2024, le solde d’opinion est de -11,2%, traduisant une baisse des recettes en glissement trimestriel. En glissement annuel, les recettes ont également connu une baisse avec un solde de -52,8%. Quant au trimestre à venir, les chefs d’entreprises maintiennent leurs prévisions pessimistes entamées depuis le trimestre précédent. Avec un solde d’opinions de -48,8%, ils anticipent une baisse des recettes au troisième trimestre 2024.

Production

La production évolue au même rythme que les recettes par rapport à la situation normale, en glissement trimestriel et en glissement annuel. Comparé à une situation normale, le solde est de -68,0%, traduisant une baisse. En glissement trimestriel, le solde est de – 16,9%. Pour le trimestre à venir, les chefs d’entreprises restent pessimistes. Ils s’attendent à une baisse de la production.

Situation de la trésorerie

La baisse du niveau de l’activité dans le secteur des industries s’est accompagnée de tensions de trésorerie, confirmant ainsi leurs anticipations au premier trimestre 2024. En effet, le solde d’opinions sur l’évolution de la trésorerie s’est situé à -16,9% en glissement trimestriel. Comparé au même trimestre de l’année précédente, le solde est de -78,0%, traduisant des tensions de trésorerie. Pour le trimestre à venir, les chefs d’entreprises restent pessimistes (solde de -35,6%) ; ils s’attendent à une détérioration de leur situation de trésorerie.

Coûts salariaux

Les coûts salariaux augmentent aux cours du deuxième trimestre 2024, selon les opinions des chefs d’entreprises, infirmant leurs anticipations du premier trimestre 2024. En glissement trimestriel, le solde d’opinions sur les coûts salariaux s’est établi à 5,1%. Comparativement au même trimestre de 2023, les coûts salariaux ont connu une hausse (solde d’opinions de +2,3%). Pour le trimestre à venir, les chefs d’entreprises s’attendent à un maintien de la hausse des coûts salariaux.

Effectifs employés

En glissement trimestriel, les effectifs employés, avec un solde de -15,2¨%, sont en baisse. En comparaison avec le même trimestre de l’année précédente, le solde s’est situé à -7,8%, traduisant également une baisse des effectifs employés. Pour le trimestre à venir, les chefs d’entreprises s’attendent à une contraction de l’emploi.

Carnet de commandes

Selon les opinions des chefs d’entreprises industrielles, les commandes enregistrées et non encore livrées (carnet de commandes) ont baissé au deuxième trimestre 2024. En effet, le solde d’opinions s’est affiché à -64,1% en glissement trimestriel. En comparaison avec le même trimestre de l’année précédente, il s’est établi à -67,7%, traduisant une baisse des commandes enregistrées et non encore livrées en glissement annuel. Les chefs d’entreprises restent pessimistes pour le trimestre à venir. Avec un solde de -32,5%, ils anticipent une baisse du carnet de commandes au troisième trimestre 2024.

Prix de vente

Les prix moyens de vente des entreprises industrielles augmentent en glissement trimestriel tout comme en glissement annuel, au deuxième trimestre 2024. En effet, le solde d’opinions s’est affiché à 5,9% en glissement trimestriel et à 19,1% en glissement annuel. Pour le trimestre à venir, les chefs d’entreprises du secteur des industries s’attendent à une poursuite de la hausse des prix de vente.o