Révolution financière en UEMOA: tout savoir sur le paiement instantané

• La phase pilote lancée par la BCEAO

• 25 banques dont deux au Burkina remplissent les critères

• Avantages et coûts pour les clients

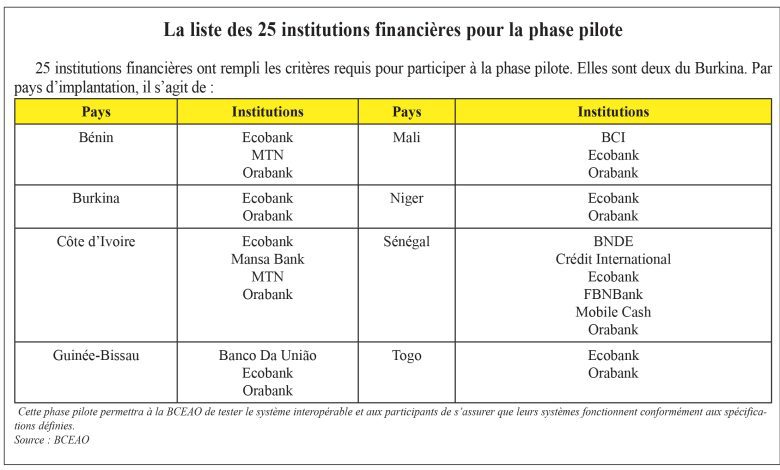

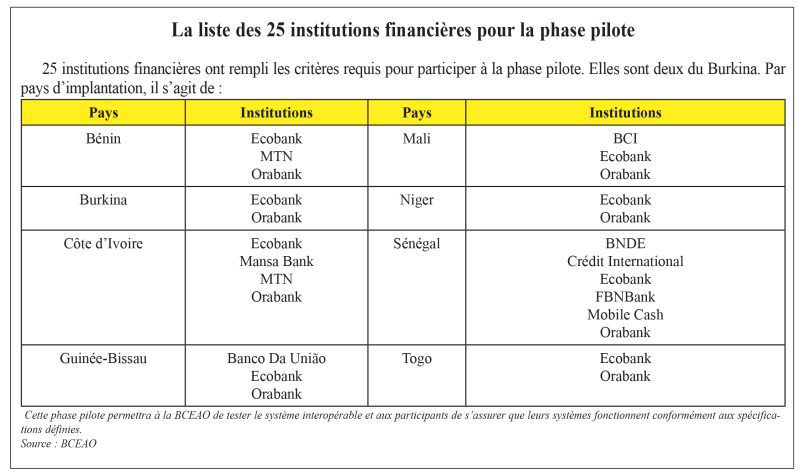

Imaginez pouvoir envoyer de l’argent à vos proches ou régler une facture en quelques secondes, à tout moment de la journée ou de la nuit, en weekend, pendant les jours fériés, partout dans l’espace UEMOA sans attendre des jours entiers pour que la transaction soit finalisée. C’est ce que promet le système de paiement instantané interopérable de la Banque centrale des Etats de l’Afrique de l’Ouest (BCEAO). Le lancement de la phase pilote de ce système a eu lieu le 22 juillet 2024. 25 institutions financières ont rempli les critères nécessaires pour participer, dont deux au Burkina Faso. Il s’agit d’Ecobank et d’Orabank. Cette étape cruciale précède l’ouverture prochaine des services au public, selon la BCEAO, dans son communiqué.

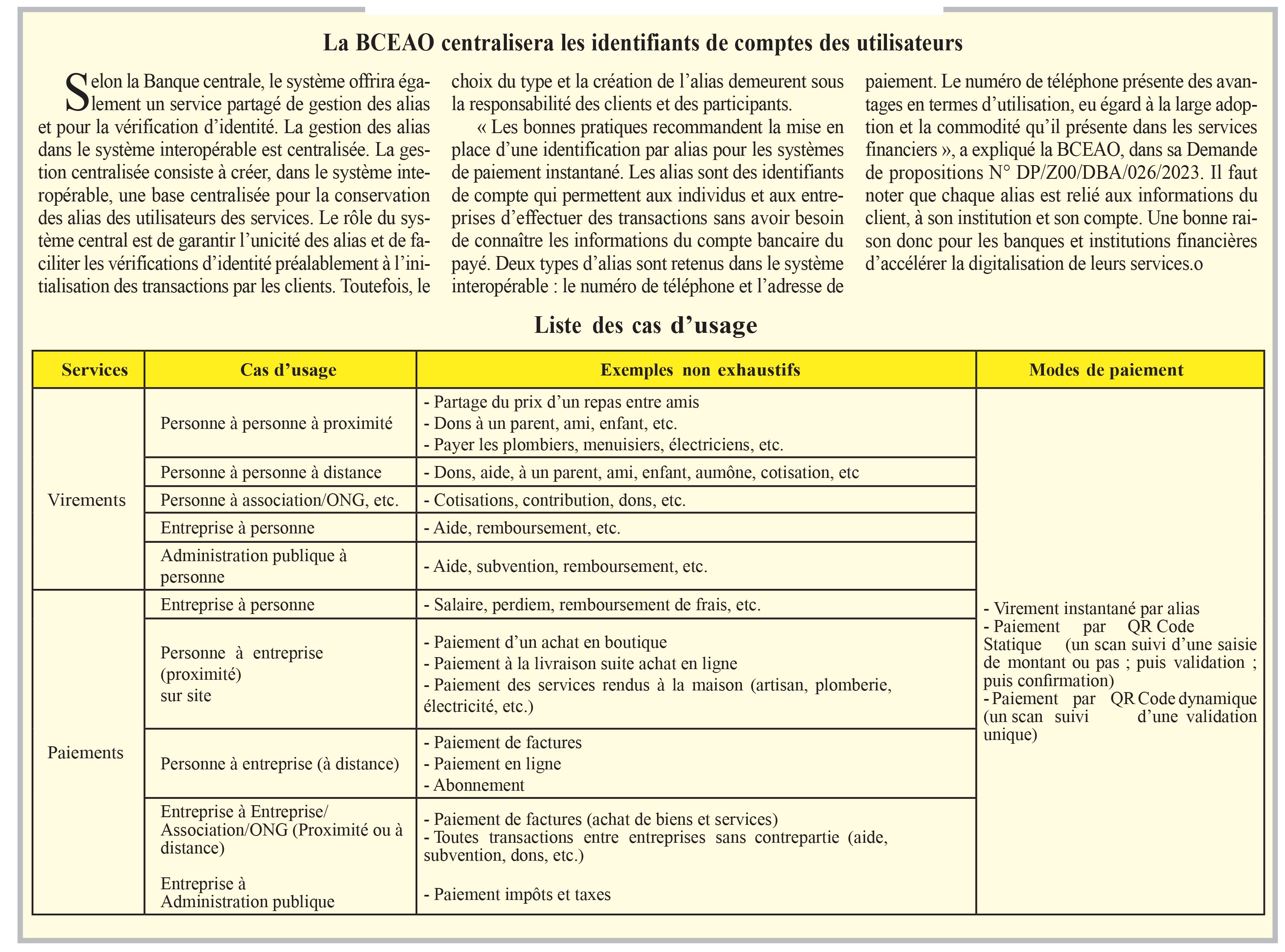

Quels sont les avantages du système de paiement instantané pour les utilisateurs de l’UEMOA (particuliers, entreprises, etc.) ? Le système de paiement instantané permet des transactions quasi instantanées, opérationnelles 24/7, offrant une fluidité accrue dans les échanges financiers au sein de l’UEMOA. Contrairement aux méthodes traditionnelles qui pouvaient prendre plusieurs jours pour le traitement des paiements, ce nouveau système permet aux utilisateurs de transférer des fonds en quelques secondes seulement, à tout moment de la journée. Cette rapidité transforme radicalement la gestion financière des particuliers et des entreprises, facilitant des paiements rapides pour des besoins tels que le règlement des factures ou l’envoi d’argent à des proches. Selon Joseph Manfred Paul Simon Badini, responsable des relations publiques chez Ecobank, l’une des deux institutions financières ayant rempli les critères de la BCEAO pour participer au lancement de la phase pilote du système, les avantages pour les clients sont multiples :

– transactions instantanées : les fonds sont reçus et disponibles immédiatement, permettant des paiements rapides sans délai ;

– interopérabilité : les clients peuvent effectuer des paiements chez tout commerçant disposant d’un QR Code interopérable ou capable d’envoyer une demande de paiement ;

– disponibilité continue : le système fonctionne 24/7, garantissant une accessibilité constante ;

– sécurité accrue : les transactions sont sécurisées,

– réduisant les risques de fraude et d’erreurs ;

– et standardisation des services financiers: la fourniture de services financiers aux entreprises est standardisée, facilitant les opérations commerciales.

Interrogé sur les implications financières pour les clients, le responsable des relations publiques d’Ecobank a souligné que le système visait à améliorer le service client. Il est resté prudent concernant d’éventuels coûts supplémentaires associés au nouveau système de paiement instantané de l’UEMOA. Il faut noter, cependant, que l’introduction de nouveaux systèmes de paiement peut nécessiter une période d’adaptation pour les clients habitués aux méthodes traditionnelles.

Interrogé sur les implications financières pour les clients, le responsable des relations publiques d’Ecobank a souligné que le système visait à améliorer le service client. Il est resté prudent concernant d’éventuels coûts supplémentaires associés au nouveau système de paiement instantané de l’UEMOA. Il faut noter, cependant, que l’introduction de nouveaux systèmes de paiement peut nécessiter une période d’adaptation pour les clients habitués aux méthodes traditionnelles.

Des exemples dans le monde

Ce système dont la BCEAO entame la phase pilote est déjà en place dans plusieurs pays. Par exemple, le SEPA Instant Payments permet des transferts instantanés entre les banques de la zone euro. Au Royaume-Uni, le Faster Payments Service (FPS) offre des paiements instantanés 24/7 depuis plusieurs années. Ces exemples montrent que de nombreux pays adoptent des systèmes de paiement instantané pour améliorer la rapidité, la sécurité et l’accessibilité des transactions financières pour leurs citoyens et entreprises.

Plus près de l’UEMOA, un exemple notable est le système Instant Payment System (IPS) au Nigeria, lancé par la Banque centrale du Nigeria (CBN). Ce système fonctionne en temps réel, permettant aux utilisateurs de transférer des fonds instantanément à toute heure du jour et de la nuit, y compris les weekends et les jours fériés.

NK

Encadré

Un second groupe d’institutions rejoindra la phase pilote en août

Les critères exigés par la BCEAO pour la mise en œuvre du système de paiement instantané interopérable incluent la conformité aux normes de sécurité, l’interopérabilité, une infrastructure technologique adéquate, la disponibilité 24/7, la capacité de traitement rapide et la conformité règlementaire. À ce stade préliminaire du déploiement du système, seules deux banques sur les 16 (Ndlr : liste 2023 BCEAO) que compte notre pays remplissent actuellement ces critères rigoureux, ce qui souligne les défis et les exigences élevées en matière de technologie et de sécurité imposées par la Banque centrale.

D’ores et déjà, la Banque centrale affirme, dans son communiqué, qu’un deuxième groupe d’institutions rejoindra la phase pilote à partir du 12 août 2024.