Paiement instantané: la BCEAO lance la phase pilote de son système

• Pour les virements, paiements marchands et paiements de factures

• 24h sur 24, 7 jours sur 7 au sein de la zone UEMOA

• Rendez-vous le 22 juillet 2024

La phase pilote du système de paiement instantané interopération de l’UEMOA sera lancée le 2 juillet 2024. Selon la BCEAO qui a donné l’information le 20 juin dernier, dans un communiqué publié sur son site, cette « étape décisive traduit l’engagement de la BCEAO à mettre en place un système de paiement instantané interopérable, opérationnel en continu, 24 heures sur 24 et 7 jours sur 7, capable de traiter les transactions de toute nature, quel que soit le type de compte ».

La phase pilote du système de paiement instantané interopération de l’UEMOA sera lancée le 2 juillet 2024. Selon la BCEAO qui a donné l’information le 20 juin dernier, dans un communiqué publié sur son site, cette « étape décisive traduit l’engagement de la BCEAO à mettre en place un système de paiement instantané interopérable, opérationnel en continu, 24 heures sur 24 et 7 jours sur 7, capable de traiter les transactions de toute nature, quel que soit le type de compte ».

Dans le cadre de la promotion de l’accès des populations de l’UEMOA aux services financiers et au regard de l’essor des offres de services financiers électroniques innovants, la BCEAO a initié un projet d’interopérabilité des services financiers numériques pour soutenir le marché.

La vision de la Banque centrale, à travers ce projet, est de « doter l’UEMOA d’une infrastructure facilitant les transactions instantanées de « compte à compte » entre les prestataires de services financiers (banques, systèmes financiers décentralisés, établissements de monnaie électronique), quel que soit le type de compte (bancaire, non bancaire), les instruments, les services et les canaux de paiement utilisés ». La plateforme sera gérée par la Banque centrale. Elle vient compléter les infrastructures de paiement de l’Union, à savoir le système de règlement brut (STAR-UEMOA), le système interbancaire de compensation automatisée (SICA-UEMOA) et le système monétique régional (GIM-UEMOA).

La promotion de l’interopérabilité devrait permettre d’atteindre les objectifs tels qu’une réduction du coût des transactions pour le client, par la mutualisation des charges de traitement des services interopérables ; une sécurisation des mécanismes de compensation et de règlement des transactions inter-réseaux ; une diversification de l’offre par le biais de l’élargissement des services financiers à tous les types de comptes et des réseaux d’acceptation.

Concrètement, la mise en œuvre de cette plateforme permettra de proposer une large gamme de services, « visant à simplifier les transactions quotidiennes des usagers et à stimuler l’innovation financière », poursuit le communiqué de la Banque centrale. Ainsi, avec ce système, que le compte soit détenu auprès d’une banque, d’un émetteur de monnaie électronique, d’une institution de microfinance ou d’un établissement de paiement connecté au système interopérable, les usagers pourront désormais effectuer des transferts et des paiements vers le compte de leurs bénéficiaires, même si l’institution financière du bénéficiaire est différente de celle de l’expéditeur. Les fonds seront reçus instantanément et disponibles immédiatement.

La BCEAO centralisera les identifiants de comptes des utilisateurs

Selon la Banque centrale, le système offrira également un service partagé de gestion des alias et pour la vérification d’identité. La gestion des alias dans le système interopérable est centralisée. La gestion centralisée consiste à créer, dans le système interopérable, une base centralisée pour la conservation des alias des utilisateurs des services. Le rôle du système central est de garantir l’unicité des alias et de faciliter les vérifications d’identité préalablement à l’initialisation des transactions par les clients. Toutefois, le choix du type et la création de l’alias demeurent sous la responsabilité des clients et des participants.

« Les bonnes pratiques recommandent la mise en place d’une identification par alias pour les systèmes de paiement instantané. Les alias sont des identifiants de compte qui permettent aux individus et aux entreprises d’effectuer des transactions sans avoir besoin de connaître les informations du compte bancaire du payé. Deux types d’alias sont retenus dans le système interopérable : le numéro de téléphone et l’adresse de paiement. Le numéro de téléphone présente des avantages en termes d’utilisation, eu égard à la large adoption et la commodité qu’il présente dans les services financiers », a expliqué la BCEAO dans sa Demande de propositions N° DP/Z00/DBA/026/2023. Il faut noter que chaque alias est relié aux informations du client, à son institution et son compte. Une bonne raison donc pour les banques et institutions financières d’accélérer la digitalisation de leurs services.

NK

Encadré

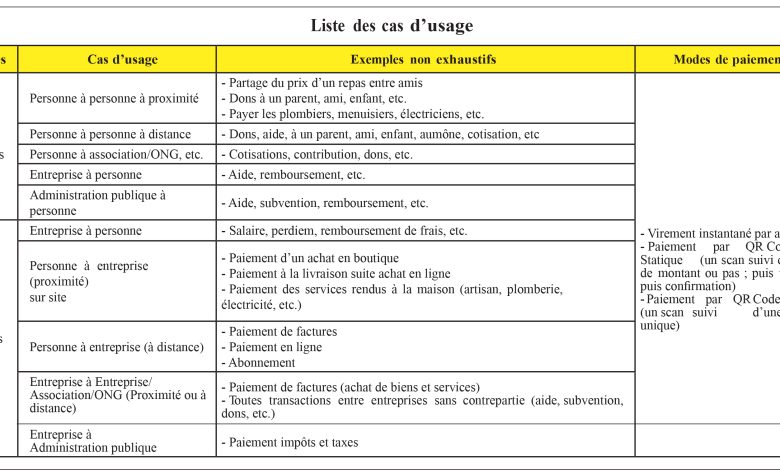

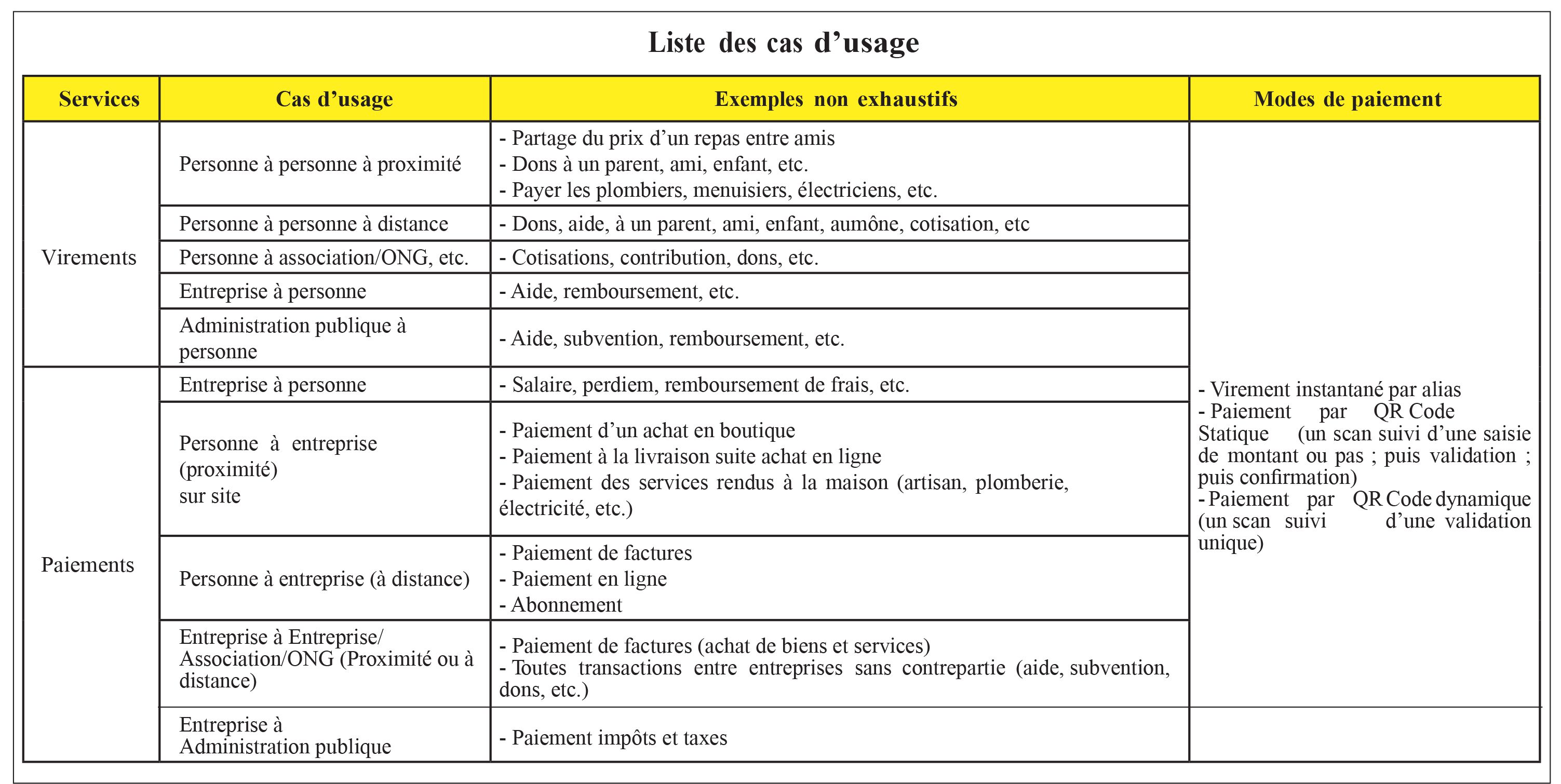

La liste des cas d’usage et des modes de paiement

Le système interopérable traite les types de services suivants : – les virements (virement instantané par alias, virement instantané par compte, virement traité par le système entre clients d’une même banque, virement traité par la banque entre ses clients, etc.) ; – les paiements marchands et les paiements de facture (paiement par QR Code statique, par QR Code dynamique, etc.).