Blanchiment d’argent dans l’industrie des assurances: les contours du cadre règlementaire de la CIMA

• Une nouvelle approche fondée sur l’analyse des risques

• Et une démarche automatisée de profilage et de filtrage des clients

• Plus de 15% de production pour l’Assurance au Burkina

En 2020, l’industrie des assurances au Burkina Faso a généré des primes de 108 milliards FCFA dans les branches vie et non-vie (APSAB, 2021). voir illustrations ci-dessous. À l’échelle de l’espace CIMA, les sociétés d’assurances avaient déjà réalisé, en 2019, un chiffre d’affaires de plus de 1.265 milliards de nos francs (FANAF, 2020). Des flux importants qui peuvent constituer un circuit de blanchiment d’argent.

En 2020, l’industrie des assurances au Burkina Faso a généré des primes de 108 milliards FCFA dans les branches vie et non-vie (APSAB, 2021). voir illustrations ci-dessous. À l’échelle de l’espace CIMA, les sociétés d’assurances avaient déjà réalisé, en 2019, un chiffre d’affaires de plus de 1.265 milliards de nos francs (FANAF, 2020). Des flux importants qui peuvent constituer un circuit de blanchiment d’argent.

Avec l’apparition de pratiques de plus en plus sophistiquées en matière de blanchiment, les assureurs de la CIMA ont adopté un nouveau cadre règlementaire dans la Lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC/FTP) dans le secteur des assurances. Ce dispositif légal requiert des assureurs plus d’engagement dans la lutte contre la délinquance financière. À ce titre, il consacre, entre autres, une nouvelle approche fondée sur l’analyse des risques, définit une architecture organisationnelle de lutte contre le blanchiment et impose aux organismes d’assurances une démarche automatisée de profilage et de filtrage de leurs clients.

A l’occasion de la publication de la note du 2nd trimestre de l’APSAB, en mi-octobre au Burkina Faso, Emmanuel Badolo, Spécialiste du droit des assurances, et Innocent Ki, Cadre d’assurances, ont apporté leur contribution à la lecture des contours juridiques de ce règlement. Accent a été mis sur les innovations majeures qu’il contient. En voici une synthèse :

Une vigilance particulière dans la souscription et la gestion des contrats des Personnes dites politiquement exposées (PPE)

Les assureurs ont désormais l’obligation de développer une attention poussée concernant les contrats souscrits par les PPE. Cette catégorie concerne non seulement les personnes physiques étrangères qui exercent ou qui ont exercé d’importantes fonctions publiques dans un autre État membre ou un État tiers, ainsi que leurs proches, mais aussi les personnes physiques nationales qui exercent ou qui ont exercé d’importantes fonctions publiques dans l’un des États membres de la CIMA et les personnes qui exercent ou qui ont exercé d’importantes fonctions au sein de, ou pour le compte d’une organisation internationale.

Une extension du champ de l’infraction de blanchiment des capitaux

Dans le règlement de 2008 (désormais abrogé), les éléments constitutifs de l’infraction de blanchiment des capitaux sur le marché des assurances se limitaient à la conversion (…), à la dissimulation (…) et à l’acquisition ou à la détention des biens et droits provenant des crimes ou délits. Avec le règlement de 2021, la participation à l’un des actes constitutifs, l’association à sa commission, la tentative de le commettre, l’aide ou l’incitation de quelqu’un à le commettre ou même le conseil sont également assimilés à du blanchiment de capitaux et punis comme tel. De toute évidence, la complexité de ce nouvel arsenal juridique nécessite un renforcement des capacités techniques des acteurs des sociétés d’assurances en charge de la mise en œuvre du dispositif interne de lutte contre le blanchiment, afin de garantir son plein déploiement.

Une obligation de disposer d’un système d’information apte à détecter les opérations à risque

Une obligation de disposer d’un système d’information apte à détecter les opérations à risque

Les entreprises d’assurances doivent démontrer également que leur système d’informations qu’elles exploitent peut détecter, de façon automatisée, les opérations présentant un risque de blanchiment de capitaux et de financement du terrorisme et de la prolifération. Autrement dit, le système d’information de la société d’assurances devra permettre de comprendre systématiquement le comportement client, son profilage en fonction des produits ainsi que le filtrage en temps réel des opérations à risque.

Des sanctions administratives et disciplinaires renforcées

Le non-respect des règles prévues par le règlement est sanctionné conformément aux dispositions des lois et règlementations relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme et de la prolifération en vigueur dans l’UEMOA et la CEMAC. En outre, les sanctions administratives et disciplinaires prévues par le Code des assurances sont également applicables. Somme toute, c’est peu dire que la CIMA vient de relever au niveau des standards communautaires et internationaux, le dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme dans le secteur des assurances. Il en découle clairement que les sociétés d’assurances doivent davantage s’engager dans cette lutte globale contre la délinquance financière. En tout état de cause, aucun assureur ne voudra être indexé par le régulateur, ni aujourd’hui, ni demain, comme un mauvais élève… en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme.

Une obligation de réaliser des audits internes

Les entreprises d’assurances ont l’obligation de disposer de procédures écrites de maîtrise du risque de blanchiment de capitaux et de réaliser périodiquement des audits internes sur l’application et l’efficacité de celles-ci. Les conclusions des missions d’audit sont consignées dans un rapport qui doit être soumis à l’approbation du Conseil d’administration et transmis au ministère en charge du secteur des assurances. Il reste entendu qu’en cas de contrôle, la société d’assurances doit être en mesure de mettre à la disposition de l’autorité de contrôle (la CRCA, notamment) toute la documentation relative à l’application interne du dispositif interne de lutte contre le blanchiment.o

NK

Encadré

Plus de 15% de production pour l’Assurance au Burkina

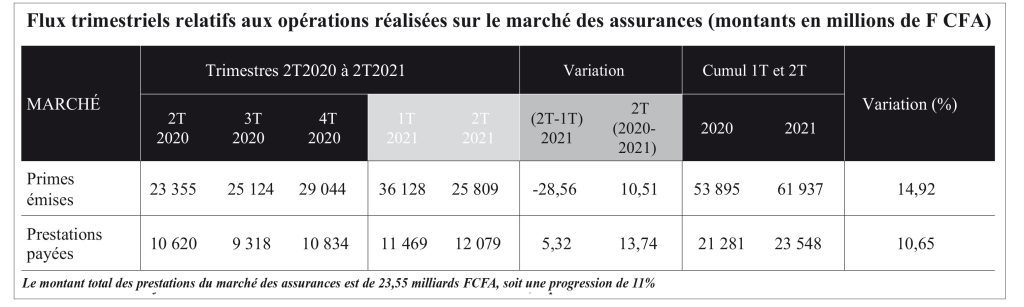

La reprise économique est là. Elle enregistrera une croissance du taux du PIB de l’ordre de 7,1%, contre 2,5% en 2020, soit un gain de 4,6 points de pourcentage. Cette croissance serait tirée principalement par les secteurs secondaire (+8,5%) et tertiaire (+8%). Au nombre des secteurs qui tirent la croissance vers le haut figure en bonne place l’Assurance. La production globale des assurances au 1er semestre 2021 s’élève à 61,94 milliards FCFA, soit une progression de 15% par rapport à la même période de 2020. Le marché des assurances burkinabè reste résilient face à la pandémie mondiale du Coronavirus. C’est la note du 2e trimestre 2021 (juin), publié en mi-octobre par l’Association professionnelle des sociétés d’assurances du Burkina (APSAB), qui l’affirme, chiffres à l’appui.

Plus de 14,02% de croissance pour la branche Vie

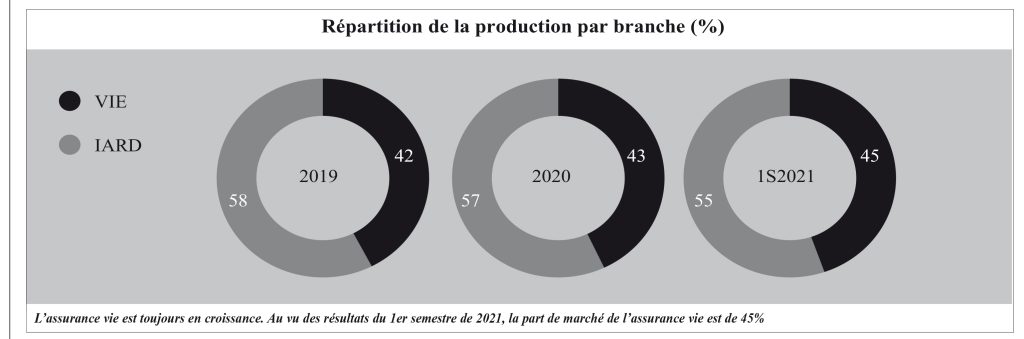

Le montant total des prestations est de 23,55 milliards FCFA, soit une progression de 11% par rapport à la même période de 2020. Et comme pour le 1er trimestre 2021, l’Assurance vie est toujours en croissance. Au vu des résultats du 1er semestre de 2021, la part de marché de l’Assurance vie est de 45%.

La production en assurance vie s’élève à 27,67 milliards FCFA à la mi-2021, soit une progression de 20,83% par rapport à la même période de 2020. Les prestations du marché vie sont en progression de 14,02% pour se situer à 10,41 milliards FCFA. Ainsi, la collecte nette du marché est de 17,26 milliards FCFA au 1er semestre de 2021.

34 milliards FCFA de production pour la branche Non-vie

La production au 1er semestre 2021 des sociétés d’assurances non-vie s’élève à 34,27 milliards FCFA, soit une croissance de 10,56% par rapport à la même période de l’année 2020. Le montant des prestations du semestre s’élève à 13,13 milliards FCFA, soit une progression de 8,12% par rapport au 1er semestre de 2020.