Loi de finances rectificative: voici les nouvelles mesures fiscales

° Baise de la TVA et exonération douanière

° En faveur des entreprises victimes de la Covid 19

° La taxe sur les téléphonies repartie par un un arrêté ministériel

LA loi portant loi de finances rectificative de la loi de finances pour l’exécution du budget de l’Etat, exercice 2020, a été adoptée par l’Assemblée nationale le 9 juillet 2020. Les grandes innovations de cette loi sont, d’une part, les mesures d’ordre fiscal dont l’objectif est de soutenir les entreprises durement impactées par la crise de Covid-19. D’autre part, les innovations portent sur la révision à la baisse des prévisions de recettes et de dépenses.

Concernant les nouvelles mesures fiscales en faveur des entreprises, leur application entraînant nécessairement une modification du Code général des impôts, il est donc impératif de les prendre en compte dans le cadre de cette loi de finances rectificative dans la partie loi. La première innovation fiscale concerne la prise en compte du taux réduit de la Taxe sur la valeur ajoutée (TVA) qui passe de 18% à 10% pour les prestations d’hébergement et de restauration fournies par les hôtels, les restaurants et organismes assimilés agréés.

« Lorsque la liquidation fait apparaître des fractions de francs, les sommes résultants de cette liquidation sont arrondies au franc inférieur », précise la loi. Il est aussi institué au titre de l’année 2020, une exemption de la contribution des micro-entreprises au profit des contribuables exerçant une activité professionnelle à titre indépendant dont le chiffre d’affaires annuel est inférieur à 15 millions F CFA.

Il est autorisé au titre des mois d’avril à juin de l’année 2020, l’importation des produits pharmaceutiques, des consommables médicaux et équipements entrant dans le cadre de la lutte contre la Covid-19, en exonération des droits de douanes et de la Taxe sur la valeur ajoutée (TVA), à l’exception de la Redevance statistique (RS), du Prélèvement communautaire (PC) et du Prélèvement communautaire de solidarité (PCS). La vente des produits pharmaceutiques, des consommables médicaux et équipements entrant dans le cadre de la lutte contre la Covid-19 en exonération de la Taxe sur la valeur ajoutée (TVA) au titre des mois d’avril à juin de l’année 2020 a été adoptée.

La liste des produits, consommables médicaux et équipements éligibles auxdites exonérations est fixée par voie réglementaire. Une exemption de la Taxe patronale et d’apprentissage au profit des entreprises du secteur du transport de personnes, de l’hôtellerie et assimilés, de la restauration et du tourisme a été adoptée sur la période d’avril à juin 2020. Durant cette même période, une exemption du minimum forfaitaire de perception a été instituée, au profit des entreprises du secteur du transport de personnes, de l’hôtellerie et assimilés, de la restauration et du tourisme. La réduction de 25% de la contribution des patentes au profit des entreprises du secteur du transport de personnes, de l’hôtellerie et assimilés, de la restauration et du tourisme concerne l’année 2020. Toutefois, l’exemption de la taxe sur les spectacles au profit des organisateurs de spectacles ne concerne que les mois d’avril à juin 2020, tout comme l’exonération de droit de timbre sur les recettes brutes des projections cinématographiques, vidéographiques et assimilés.

Elie KABORE

Encadré 1 :

Hausse des dépenses de transferts courants

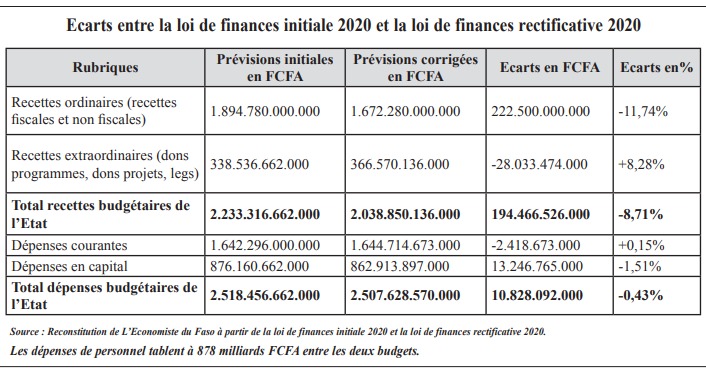

A l’issue du vote, les recettes budgétaires de l’Etat, exercice 2020, sont évaluées désormais à 2.038,850 milliards FCFA, contre 2.233,316 milliards FCFA dans le budget initial, soit une baisse de 8,71%. Si les recettes ordinaires connaissent une baisse de 11,74%, celles extraordinaires augmentent de 8,28%. Les dépenses budgétaires de l’Etat connaissent une baisse de 0,43% entre les 2 budgets. Elles passent de 2.518,456 milliards FCFA à 2.507,628 milliards FCFA, soit une baisse de 10,828 milliards FCFA. Pour cause de Covid-19, les dépenses de transferts courants passent de 447,923 milliards FCFA dans le budget initial à 466,924 milliards FCFA dans le budget revu, soit une hausse 19 milliards de FCFA. Si les dépenses de personnel tablent à 878 milliards FCFA entre les deux budgets, la charge financière de la dette, elle, baisse de 20 milliards FCFA, les dépenses d’acquisition de biens et services baissent de 10,58 milliards FCFA.

Encadré 2 :

Taxe sur les téléphonies

Désormais, un arrêté ministériel pour sa répartition Les dispositions relatives à la répartition de la taxe spécifique sur les entreprises de télécommunication ont été modifiées dans la loi de finances rectificative 2020. Perçue à 7% sur le chiffre d’affaires hors taxe des entreprises de téléphonies mobiles installées au Burkina Faso, désormais, le produit de la taxe est réparti entre le budget de l’Etat et un compte ouvert auprès de la Direction générale du Trésor et de la Comptabilité publique (DGTCP) pour le financement de la promotion du sport, de la promotion de la culture, de la promotion des technologies de l’information et de la communication, de l’équipement et de la modernisation de l’administration financière. Les modalités de répartition seront déterminées par arrêté du ministre chargé des finances. L’innovation concerne la détermination de la répartition par arrêté ministériel. Avant, la loi prévoyait une clé de répartition, dont 20% pour le budget de l’Etat et 80% pour la promotion du sport, la promotion de la culture, la promotion des technologies de l’information et de la communication, l’équipement et la modernisation de l’administration financière.